하나금융투자 | 경기침체 논란과 금리

1. 리포트 제목 - BondView : 경기침체 논란과 금리

하나금융투자 -> 글로벌 자산전략 -> 채권 -> 2022.08.04, Fixed Income 김상훈, 채권 RA 김현지

https://www.hanaw.com/main/research/research/list.cmd?pid=1&cid=3

2. 자료 & 자료 내용 요약

기술적 침체 확인과 금리

기술적 침체 진입 vs NBER 침체 선언

미국의 2분기 성장률 (전기비 연율화) -0.9% 기록, 기술적 침체

공식적으로 NBER(전미경제연구소)의 경기순환결정위원회가 사후 판단을 통해 선언함

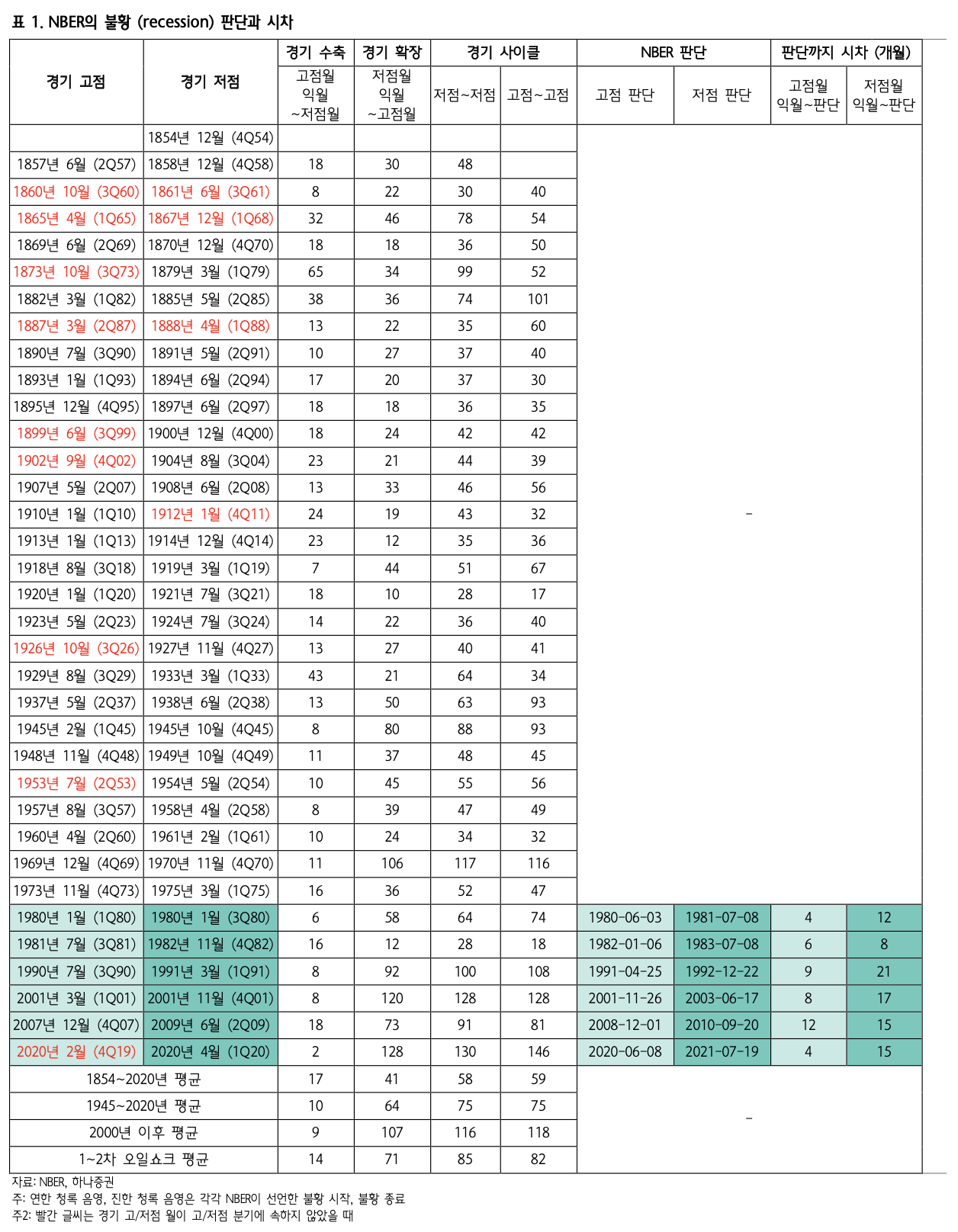

1980년 이후 NBER 경기 고점, 저점 시기를 각각 6차례씩 발표

실제 경기 고점으로부터 NBER 공식 선언까지 평균 7개월 소요

가장 짧게, 1980년과 2020년 2차례 모두 4개월

최장 기간 2008년의 12개월

실제 경기 저점은 NBER 공식 선언까지 평균 15개월 소요

1983년 8개월이 가장 짧음

1992년 21개월이 가장 길었음

=> 미국 기술적 침체 진입, NBER 공식 침체 판단까지 평균 7개월, 최장 12개월 소요

이번 사이클, 경기 정점에 대한 판단이 불명확, 선언 여부와 시점을 단정 짓기 어려움

과거 기술적 침체 진입 속도와 패턴(첫 분기 역성장 폭 > 다음 분기 역성장 폭)이 1990년과 유사

-> 경기 고점으로부터 9개월 이후에 공식 선언을 예상

관건은 경기 고점 시기

1990년 또는 과거 기술적 침체 시기

-> NBER은 통상 역성장 직전 분기부터 침체로 지정

만약 작년 12월이 경기 고점이라면 선언 시점은 올해 9월 전후

하지만 댈러스 연은 등 1분기가 역성장 했음에도 불구하고, 공식 침체 조건을 여전히 상회했다는 평가 제기

만약 올해 2분기를 고점으로 간주한다면 공식 선언 시점, 내년 1분기가 될 것

=> '90년처럼 경기 정점으로부터 9개월 이후 선언 예상. 단, 정점 시기가 불명확(1Q or 2Q)

댈러스 연은 주장

NBER 6개 지표를 가지고 몇 달 이상 지속되는 경제활동의 현저한 감소로 침체를 판단

1. 이전소득을 제외한 실질 개인 소득

2. 비농업 고용

3. 가계 조사로 측정된 고용

4. 실질 개인소비지출

5. 도/소매판매

6. 산업생산

실질 GDP는 포함되지 않음

비농업 고용과 산업생산, 침체기 평균과 과거 사례를 모두 상회

실질 소비지출과 소득은 역시 침체기 평균을 상회

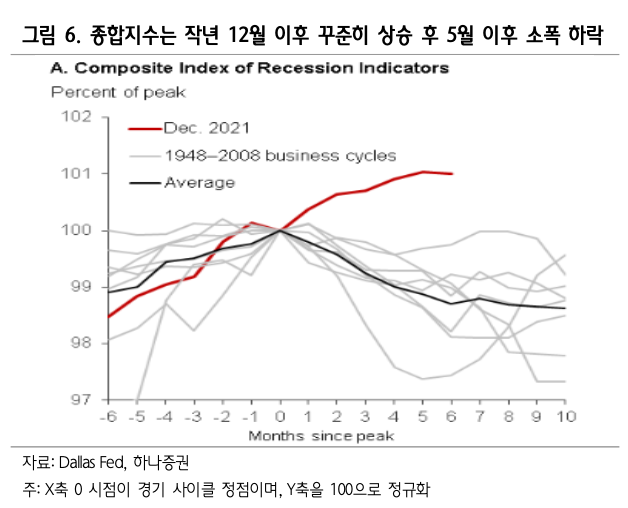

이를 가중 평균한 종합지수, 작년 12월 ~ 올해 5월까지 상승, 6월에는 변동 없음

참고로 1959년 발표 이래 동 지수는 침체 직전 경기 정점에서 모두 하락했음

일각에서 역시 산업생산, 비농업 고용, 실질 소비, 실질 소득 4가지 가중 평균한 종합지수

-> 과거 10년 평균치를 여전히 상회하며 침체 판단 분쟁 중

가중치는 고용/소득 등 안정적 지표가 강조, 변동성이 큰 지표는 과소평가 됨

=> NBER 셈법으로 미국의 올해 1Q는 침체가 아님

1) 고용은 후행지표

NAHB 주택시장지수는 신규 실업수당 청구건수를 선행함, 미 주택경기 하락 중

2) 연준의 인플레 판단 오류 감안할 필요성

-> 3월에 첫 인상 단행, 2분기부터 연속 자이언트 스텝 밟을 수 밖에 없는 상황

-> 정점에서 수축 국면으로 진입할 수 밖에 없는 환경

3) 1940년 이후 기술적 침체, NBER이 공식적으로 침체라 선언하지 않은 경우, 1947년 한 차례

-> 2분기 후반 전후로 미국 경기가 정점에서 공식적으로 하락할 가능성

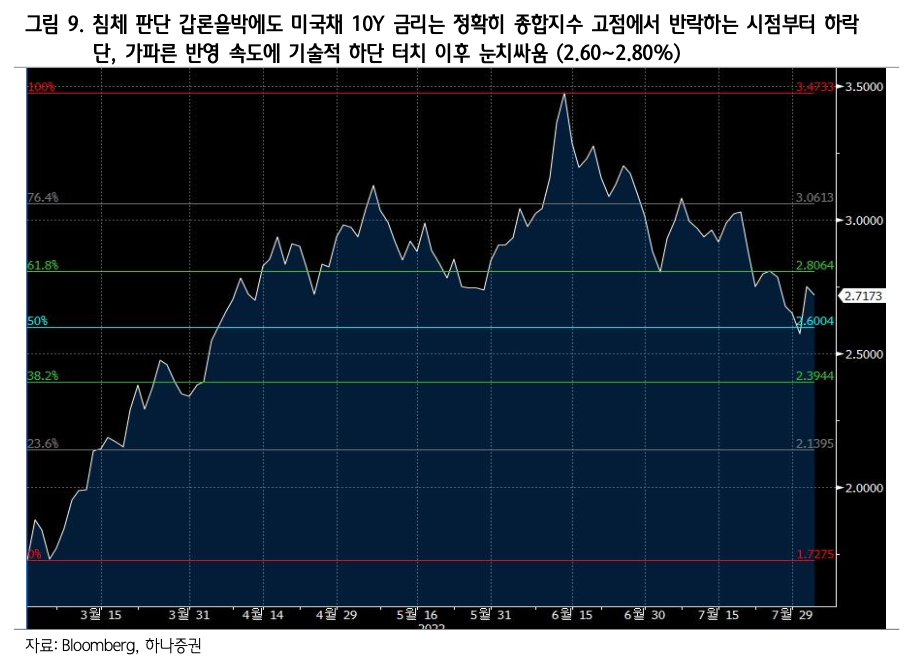

국채 금리는 6월에 정점을 찍고 하락 중, 변곡점을 지나고 있음을 방증

=> 연준의 물가 판단 미스와 자이언트스텝 시점 감안할 때 2분기 이후 수축 국면 진입에 무게

NBER 선언 기준, 1854년 이래 미국의 경기 침체 평균 지속 기간, 17개월

반면, 1945년 이후 또는 1980년, 2000년 이후 기준으로 모두 9~10개월

1990년, 침체 기간 8개월 지속

미국 경기 정점을 올해 2분기로 간주하면 경기 바닥은 내년 1분기 전후로 추정 가능

전체 평균 또는 1~2차 오일쇼크 침체를 고려한다면 저점은 내년 3분기 전후로 예상

NBER 경기 저점 공식 선언은 정점보다 확연히 느림(평균 15개월), 확인 가능 시점 2023년

미국채 10년물 금리 지난 6월 중순 고점 대비 약 90bp 급락, 4월 초 이후 처음 2.6%를 하회

인플레, 고용이 동행/후행 지표인 만큼, 연준 금리 인상에 따른 경기 둔화는 불가피

연준 스탠스 변경 전까지 경기 둔화에 대한 우려, 장기물 수요 지속

=> NBER 침체 평균 지속 기간 고려 시 미국 경기 바닥은 내년 1분기

경기 바닥 내년 1분기라는 추정, 시장 역시 연준 통화정책 변화 반영 중

OIS 내재금리, 최종금리 도달 시점을 연말에서 내년 1분기 정도 3.3~3.4% 수준 반영

내년 6월에 2.9%~3.2% 수준 반영 중

1년 후 1일짜리 선도금리도 6월 중순 4.6%에서 3.3%까지 하락

=> 시장도 내년 상반기 인하기 전환을 반영 중

기술적 침체 이후 금리 흐름

최근 6차례 기술적 침체기 때와 현재 국채 금리 흐름을 단순 비교하기 어려움

연준, 기술적 침체 구간의 마지막 2개 분기에 통상 기준금리를 1) 인하, 2) 인하 후 인상, 3) 동결 했음

이번, 상반기 모두 역성장, 하지만 연준은 금리를 인상 중임

금리 인하기 진입 이후 인하기 후반, 기조 전환 전까지 시장금리 동반 하락

-> 통화정책 전환 시점이 중요

NBER 기준, 미국 내년 1분기, 늦으면 3분기가 경기 바닥임

한국, 동행지수 순환변동치의 평균 하락 기간 18개월을 감안, 내년 3분기가 경기 바닥일 것으로 추정

=> 최근 6차례 기술적 침체기 연준은 금리 인하로 대응

미국과 한국, 최종금리 반영 레벨까지 각각 100bp, 50bp 남음

한국 6개월 후 1일 선도 금리, 1년 후 1일 선도 금리 모두 2.75% 수준까지 하락

=> 금리 반등 시 장기물 분할매수와 1년 이하 캐리 전략 권고

국고3년 금리 흐름, 최근 3차례 최종금리 도달~인하기 진입 사례 참고 필요성

최종금리 도달 이후 인하를 반영하며 레벨을 낮춰가는 패턴

08년, 12년, 19년으로 갈수록 최종금리 하회 시점 단축

=> 최종금리 도달~첫 인하 구간에서의 국고3년 금리는 하락

08년의 경우 인하기 진입 한 달 전 최종금리와 24bp까지 스프레드 좁힘

단, 기준금리를 하회한 시점, 첫 인하~두 번째 인하 구간

12년에는 첫 인하기 진입 한 달 전에 최종금리 3.25%를 터치, 첫 인하~두 번째 인하 때 기준금리를 25bp 하회

19년에는 첫 인하 한 달 전에 기준금리를 30bp 하회, 첫 인하~두 번째 인하 구간에 40bp까지 그 폭을 확대

08년, 19년 6개월 후 1일 선도금리, 최종금리 도달 전에 이미 최종금리를 반영, 변동성이 크지 않았음

=> 최근 3차례의 경우 첫 인하 한 달 전에 1) 최종금리와 스프레드 축소, 2) 최종금리 터치, 3) 최종금리 하회, -> 반영시간 단축, -> 단, 여전히 레벨 부담

이번 사이클, 올해 4분기에 최종금리 2.75%에 도달할 것으로 예상

인하 시점은 경기 바닥인 내년 3분기로 추정

6개월 후, 1년 후 1일 선도금리가 모두 2.75%를 유지하고 있기 때문

최종금리 유지 기간만 보면 19년과 유사

국고 3년은 내년 1분기 말 2.75%, 내년 2분기 말 2.45%까지 하락 가능성

통계청 경기순환 발표를 기반으로 19년이 17.9월 경기 정점 이후 수축 국면이었단 점도 유사

내년 1분기 말까지 8개월 남은 상황, 하락 룸 32bp 수준

한 달에 4bp씩 하락이 필요

-> 변동성 확대에 유의할 필요

19년 커브를 살펴보면 첫 인하기 직전까지 국고 3/10년 금리차 월 평균 9bp까지 축소

이미 플랫으로 쏠린 만큼 커브도 레벨에 대한 부담에 노출되어 있음

3~13bp 밴드 내 등락을 반복할 것으로 전망

=> 국고 3/10년 스프레드는 3~13bp 밴드 내 등락 전망

3. 새로 알게 된 용어 & 개념 정리

하나투자증권 Fixed Income 김상훈 analyst, 코멘트

https://www.youtube.com/watch?v=3Ib58KJ2jr4

https://www.hankyung.com/economy/article/202207291754Y

경기침체인가 아닌가…美경제 2분기 연속 후퇴에 논란 가열

경기침체인가 아닌가…美경제 2분기 연속 후퇴에 논란 가열, 경제

www.hankyung.com

6개월 후, 1년 후 1일 선도금리가 모두 2.755를 유지하고 있기 때문