메리츠증권 | 금리하락 제한, 눈치보기 구간

1. 리포트 제목 - The Bond Weekly : 금리하락 제한, 눈치보기 구간

https://home.imeritz.com/fact/FactMain.do -> 시황 및 투자정보 -> 투자전략 -> 채권분석 -> 382번 게시물, 2022년 8월 16일, Analyst 윤여삼, RA 임제혁

https://home.imeritz.com/bbs/BbsRead.go?bbsGrpId=bascGrp&bbsId=sih02&bbsCnttTurnNo=6438&listCnt=10&pageNum=2&searchDiv=&searchText=

게시물 본문 - 메리츠증권

home.imeritz.com

한경 컨센서스

https://markets.hankyung.com/consensus/view/612713

https://member.hankyung.com/apps.frame/login?url=https://markets.hankyung.com/consensus/view/612713

member.hankyung.com

2. 자료 & 자료 내용 요약

표지 요약

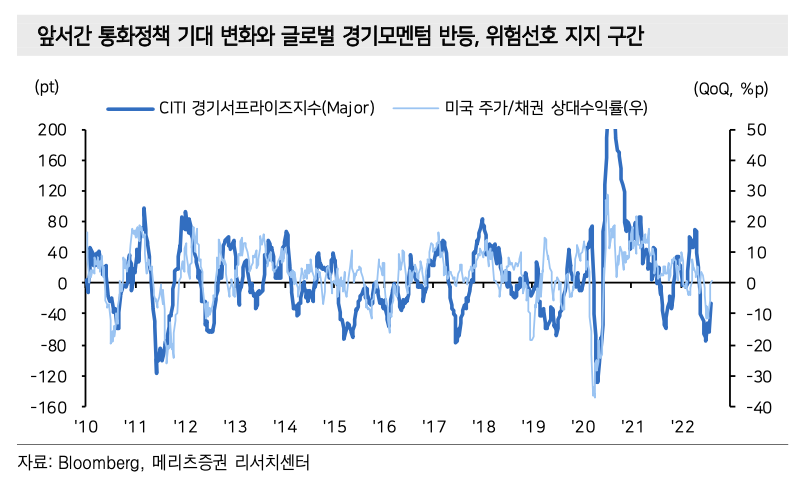

'물가정점 = 위험선호 강화'로 금리반등, 통화정책 기대 점검

현재 금융시장을 움직이는 동인, 연준 중심의 중앙은행들의 정책기대가 유동성 여건이 있다고 판단하기 때문

소프트 랜딩의 조건, Fed Pivot

중앙은행들은 '인플레 통제'와 경기 '침체' 우려 모두 고려해야함

이러한 가능성이 일부 엿보이나 이는 양호한 경제기대감으로 연결됨

-> 연준이 긴축의 고삐를 놓치 못하게 하는 측면

금리가 반등하여 유동성 위축 우려와 위험선호 약화

-> 침체 우려가 다시 높아질 수 있음

당분간 가격지표의 '유동성 시소게임'에 갇힐 공산이 큼

국내 시장금리 반등에도 이전보다 고점 낮을 것

글로벌 금리 반락, 국내 통화정책 기대가 다소 누그러짐

-> 국고3년 3.0%와 국고10년 3.1%까지 하락

내년까지 추가하락룸이 있지만, 남은 기간 추가 금리인상 소화와 경기가 침체에 빠지지 않을 수 있는 정도를 가늠

-> 시장금리 하락은 당분간 주춤할 가능성 제시

-> 통화 정책 기대에 따른 유동성 여건이 있다고 시장은 판단하기 때문에 위험 선호 경향은 당분간 지속 될 것으로 판단함

위험 선호가 추세적으로 전환되었다고 보기 어려움

통화긴축과 경기둔화 강도의 '주고 받기', 국고10년 기준 3.0~3.3% 사이 레인지 등락

현재 주워진 환경, 금리 반등 시 듀레이션 확보 기회로 삼고, 경기침체가 아니라는 전제 하, 벌어진 우량 크레딧 스프레드 수취 정도 구간

본문

'물가 정점 = 위험선호 강화'로 금리반등, 통화정책 기대 점검

현재 금융시장을 움직이는 동인, 연준 중심의 중앙은행들의 정책기대가 유동성 여건이 있다고 판단하기 때문

소프트 랜딩의 조건, Fed Pivot

중앙은행들은 '인플레 통제'와 경기 '침체' 우려 모두 고려해야함

이러한 가능성이 일부 엿보이나 이는 양호한 경제기대감으로 연결됨

-> 연준이 긴축의 고삐를 놓치 못하게 하는 측면

금리가 반등하여 유동성 위축 우려와 위험선호 약화

-> 침체 우려가 다시 높아질 수 있음

당분간 가격지표의 '유동성 시소게임'에 갇힐 공산이 큼

7월 이후 원자재 가격 안정

인플레기대 BEI를 중심으로 잡힘

하지만 침체 관련 논란이 심화, 아이러니하게 금리가 반락, 위험선호(주식 & 가상자산)는 큰 폭으로 회복

양호한 7월 미국 고용, 예상을 하회한 7월 CPI

-> 채권보다 주식시장에 호재가 되었음

=> 인플레이션 통제와 경기침체, 연준의 피봇을 위한 조건

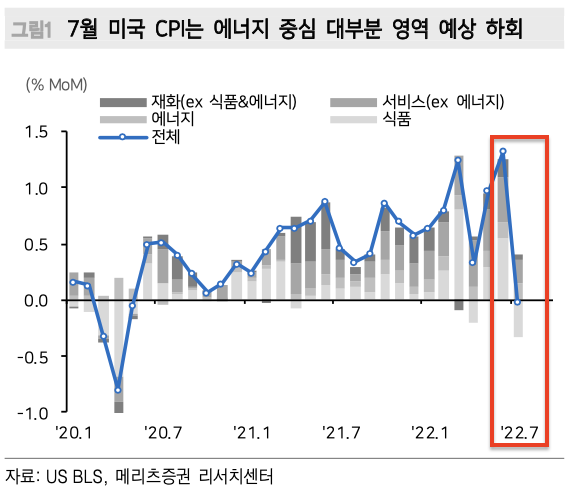

원자재 가격하락, 7월 CPI는 전원대비 -0.02%를 기록, <그림 1>

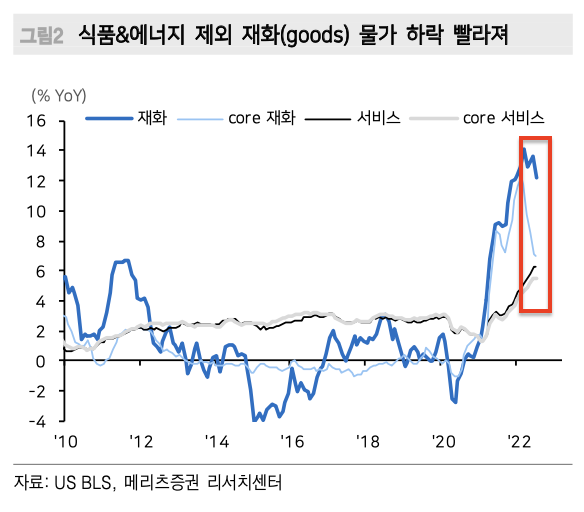

미국 CPI는 전년대비 8.5%로 정점은 확인했다는 인식, 식품, 에너지를 제외한 근원 재화 물가 하락속도 가팔라짐

-> 수요 관련 물가안정 기대를 높힘, <그림 2>

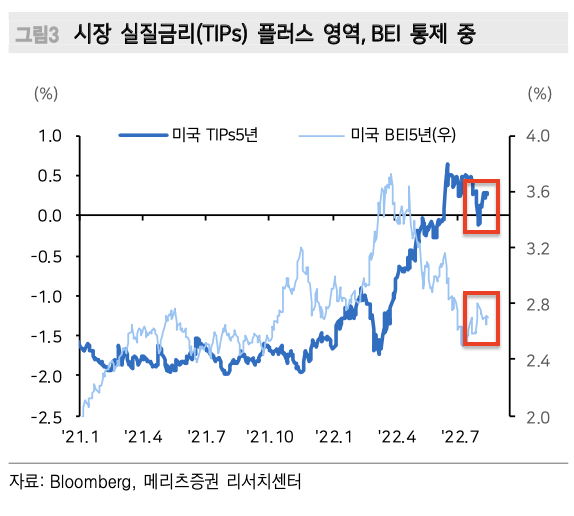

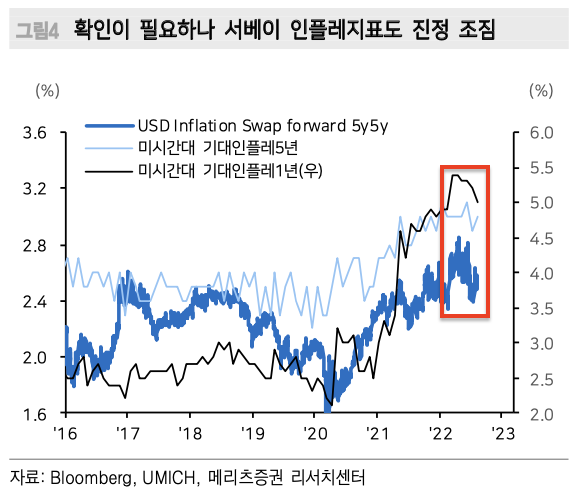

시장 인플레기대 BEI와 8월 미시간대 기대 인플레에서 과열 양상 지난 것으로 보인다는 판단

하지만 중기기준 기대인플레가 안정되지 못함

-> 인플레관련 마지막 숙제, <그림 3, 4>

=> 인플레는 정점 확인했다는 인식

7월 CPI 결과가 예상 하회, 채권시장보다 주식시장이 더 긍정적으로 해석

2분기 연속 전분기대비 마이너스 성장 기록

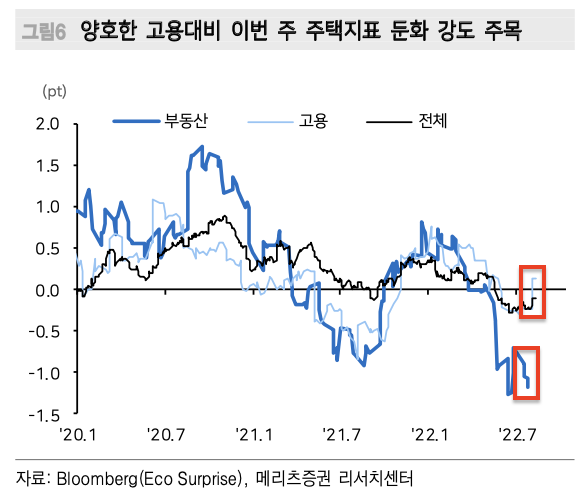

하지만 고용과 소비 중심 하드 데이터는 양호하다는 점, 침체 우려를 덜어냄 <그림 5>

연준의 정책기대도 많이 후퇴하지 않아(긴축 기조 전환), 채권시장에 불리

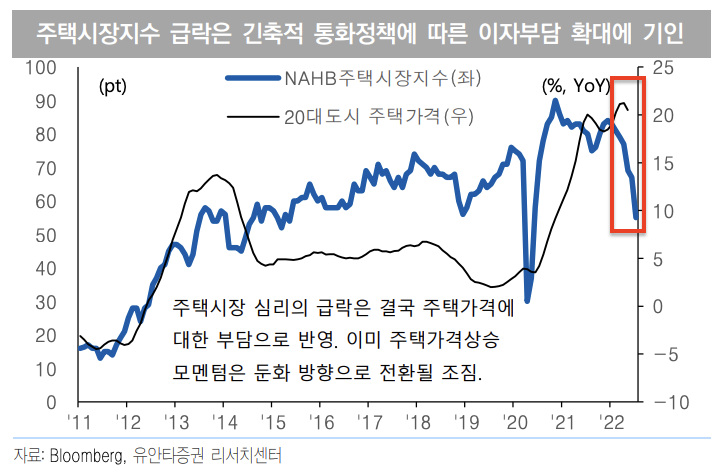

당장 이번주 미국의 부동산 관련 지표들이 발표

-> NAHB 주택시장지수 기준선 50pt를 하회하기 시작,49pt

-> 7월 기준 주택구매 계약 취소율 17.6% 수준

https://markets.hankyung.com/consensus/view/612971%EF%BB%BF

https://member.hankyung.com/apps.frame/login?url=https://markets.hankyung.com/consensus/view/612971%EF%BB%BF

member.hankyung.com

예상보다 부진한 결과 확인, 시장금리 일부 반락 기대도 기대할 수 있겠으나

-> 유동성 여건 감안 위험선호가 좀 더 이어질 공산이 큼

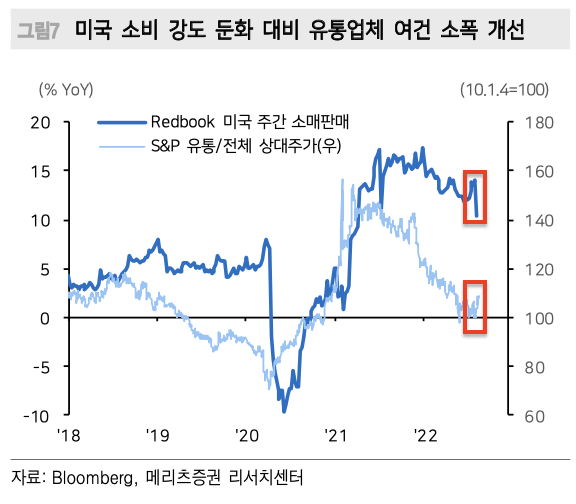

양호한 미국 소비여건, 증가세 다소 주춤해질 수 있음, 하지만 미국 경제를 이끌어가는 동력으로 확인될 것

최근 재고가 쌓이면서 우려가 높았던 유통업체들 주가

-> 실적전망을 낮추었지만 오히려 상대주가가 반등하는 모습을 보임, <그림 7>

-> 타 산업 주가는 상대적 큰 폭으로 하락했다는 것을 보여줌

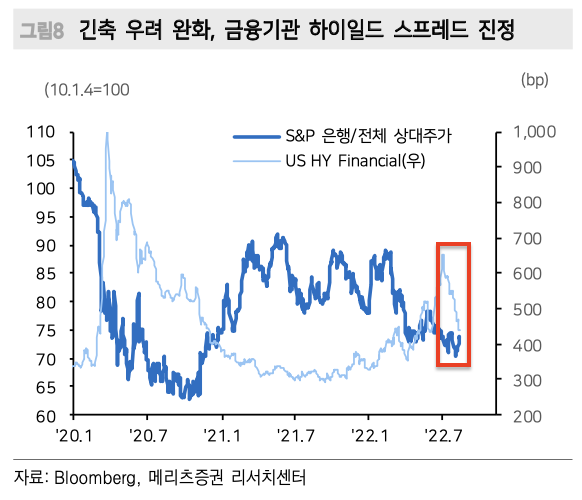

타이트한 긴축 여건, 우려되었던 미국의 저신용 금융기관의 신용 스프레드 역시 빠른 폭으로 안정됨, <그림 8>

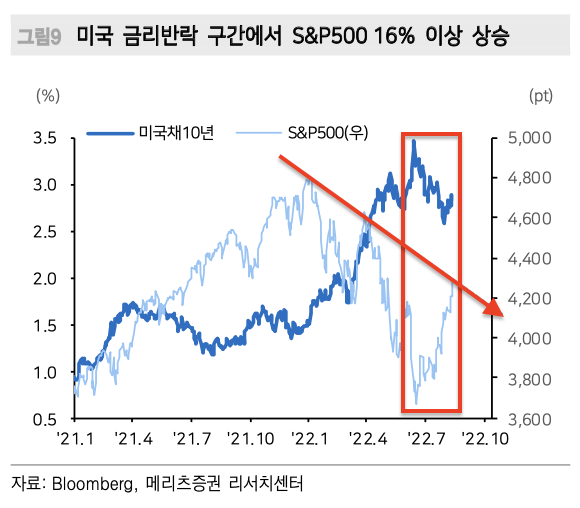

경기하방 위험 여전, 앞서간 통화정책 완화기대로 7월부터 S&P 500은 16% 이상 큰 폭의 상승 기록, <그림 9>

단기적으로 하락추세선 상단 테스트 레벨이 부담

하지만 1개월 전 침체를 걱정했던 여건과 차이가 있음

심각성이 높았던 유럽 하이일드에도 그래도 적용, <그림 10>

미국 2년물 금리 꾸준히 상승중

=> 하드 데이터 양호하며 경기 침체 우려는 일부 완화

현재 위험선호 구간이 '연착륙의 시작'인지 '데드캣 바운드'인지 9월 FOMC, 이후 연준 정책에 대한 기대가 중요할 것

물가통제력을 기반으로 9월 50bp 인상과 추가 연준 기대를 높이지 않는다면 연착륙 전개 가능성, <그림 11, 12>

=> 연준의 긴축 기대 높아지지 않으며 연착륙 전개될 가능성

국내 시장금리 반등에도 이전보다 고점 낮을 것

글로벌 금리 반락, 국내 통화정책 기대가 다소 누그러짐

-> 국고3년 3.0%와 국고10년 3.1%까지 하락

내년까지 추가하락룸이 있지만, 남은 기간 추가 금리인상 소화와 경기가 침체에 빠지지 않을 수 있는 정도를 가늠

-> 시장금리 하락은 당분간 주춤할 가능성 제시

-> 통화 정책 기대에 따른 유동성 여건이 있다고 시장은 판단하기 때문에 위험 선호 경향은 당분간 지속 될 것으로 판단함

위험 선호가 추세적으로 전환되었다고 보기 어려움

통화긴축과 경기둔화 강도의 '주고 받기', 국고10년 기준 3.0~3.3% 사이 레인지 등락

현재 주워진 환경, 금리 반등 시 듀레이션 확보 기회로 삼고, 경기침체가 아니라는 전제 하, 벌어진 우량 크레딧 스프레드 수취 정도 구간

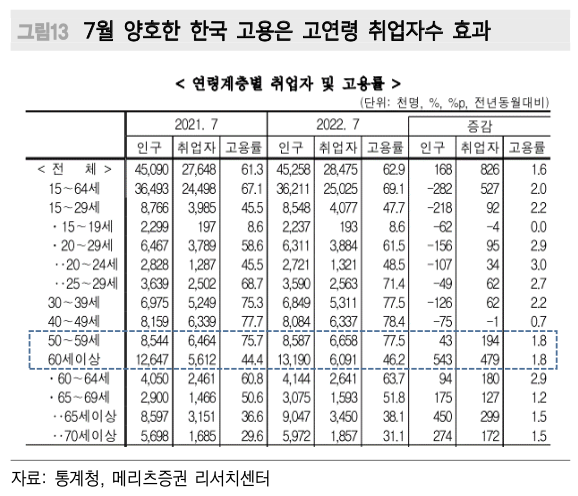

7월 한국 고용지표는 일자리가 전년대비 83만명 늘었다는 매우 양호한 결과

50세 이상 고연령층 복지측면 고용이 56만면, 질적으로 좋다고 말하기 어려움, <그림 13>

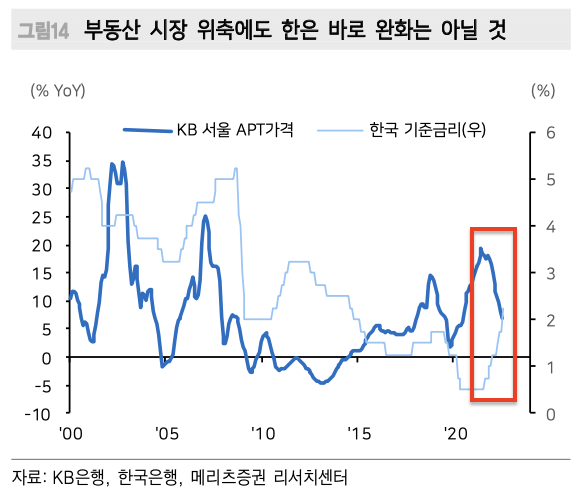

부동산 둔화가 신화 되고 있어 긴축에 부담이 될 것이라는 이야기가 시장에 회자, <그림 14>

=> 국고채 박스권 흐름 전망

최근 국내 부동산 경기하강 속도 빠른 편

펜데믹 이후 과도한 저금리 환경에 영향이 컸음

한은이 당장 통화정책 상 긴급하게 대응할 정도는 아닌 것으로 봄

2011년과 같이 전년대비 마이너스 폭이 심화될 정도가 아니라면 한은은 올해 남은 기간 2.75%~3.00%까지 인상 기조 유지할 것

=> 부동산 경기하강 속도 가파르나 한은이 대응할 정도는 아님

7월 미국 CPI가 예상을 하회

국내도 정부가 물가정점 시점으로 지목한 10월보다 물가안정이 빨라질 가능성

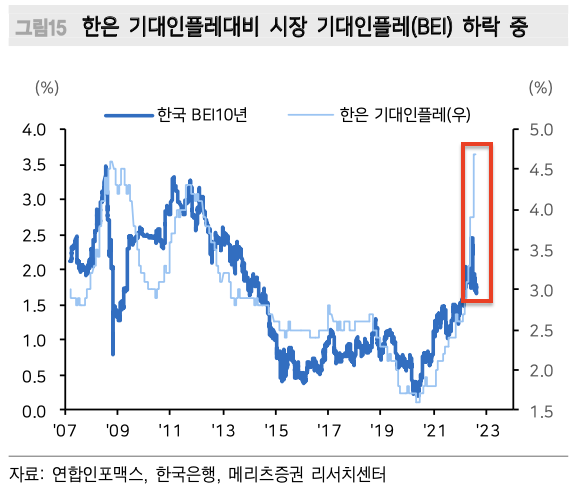

한은 서베이 기대인플레는 가장 높은 수준, 하지만 시장 기대인플레인 BEI는 6월에 정점 기록 후 7월부터 큰 폭으로 반락, <그림 15>

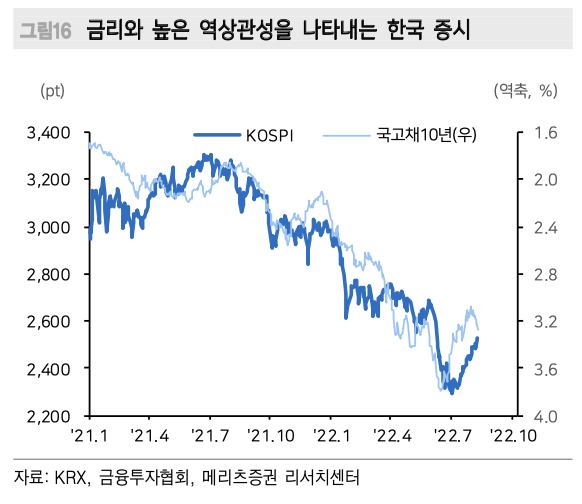

지난해부터 국내 긴축여건을 감안 금리가 올라가는 구간에서 주식시장의 성과 둔화

미국보다 빠른 금리 인상의 대가를 치뤘음, <그림 16>

최근 국내 통화 정책 기대가 앞서간 부분의 되돌림, 시장금리 안정화

-> KOSPI 지수도 2500pt를 넘어서면서 위험선호 살아남

하지만 국내 주력산업인 반도체 부진부담, 최근 금리가 오르며 위험선호 지속성 우려

한국은 미국보다 앞서서 금리 인상, 경제 체력상 추가 긴축 기대가 많이 높지 않을 것으로 가정하면

시장금리 정점은 확인했다고 말할 수 있음

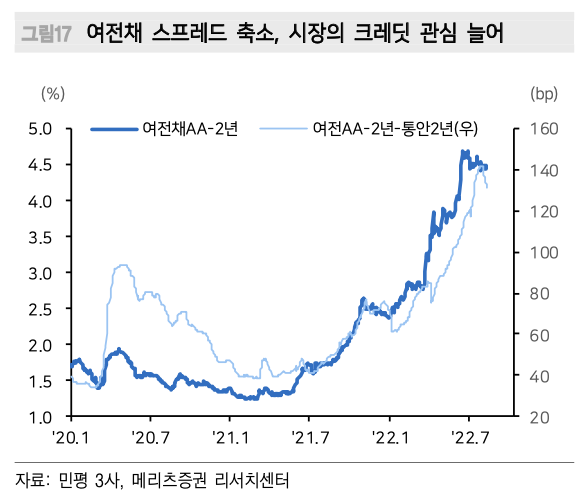

현재 인플레통제, 연착륙 기대를 더해 시장을 보면 당장 듀레이션 확대보다는 확대된 신용 스프레드를 활용한 투자가 유리할 것, <그림 17>

추가 인상 기대로 금리 상승이 좀 더 진행 된다면, 만기가 긴 채권을 사는 기회 정도

=> 시장 BEI는 반락 중, 물가안정 빨라질 가능성 고려해야

3. 새로 알게 된 용어 및 개념 정리

Fed pivot(=Powell Pivot)

'파월 피봇(Powell Pivot)'은 미국 연방준비제도(Fed·연준)의 제롬 파월 의장이 최근 통화정책의 접근 방식을 전면적으로 전환한 것을 일컫는다.

https://news.einfomax.co.kr/news/articleView.html?idxno=4026499

[시사금융용어] 파월 피봇(Powell Pivot) - 연합인포맥스

◆ '파월 피봇(Powell Pivot)'은 미국 연방준비제도(Fed·연준)의 제롬 파월 의장이 최근 통화정책의 접근 방식을 전면적으로 전환한 것을 일컫는다.'파월 풋(Powell put)'과도 유사한 뜻으로 쓰인다. 파

news.einfomax.co.kr

상대주가

기업 가치를 산출하는 방법은 크게 두가지로 나눌 수 있다. 절대가치평가와 상대가치평가가 그것이다. 절대가치평가는 해당 기업 하나만 분석해서 목표주가를 구하는 방식이고, 상대가치평가는 다른 기업들과 비교해서 해당 기업의 가치를 구하는 방식이다.

https://www.nongmin.com/opinion/OPP/SWE/LJH/346746/view

[이지훈의 경제이야기] (110) 목표주가

특정 종목 미래 주식 예측 금액 수치 변경 땐 주가에 영향 주기도 ‘해당 기업가치’ 주된 반영 요소 동종업체 주가수익비율과 비교 평균보다 낮을수록 가치 높아 “포스코, 전방산업 위축 우려

www.nongmin.com

SOFR

SOFR(Secured Overnight Financing Rate)은 리보(LIBOR)금리를 대체하기 위해 미국 연방준비제도(Fed·연준)가 제시하는 단기 기준금리다. 미국 국채를 담보로 하는 하루짜리 레포(Repo·환매조건부채권) 거래를 기반으로 산출된다.

https://news.einfomax.co.kr/news/articleView.html?idxno=4093583

[시사금융용어] SOFR - 연합인포맥스

◆ SOFR(Secured Overnight Financing Rate)은 리보(LIBOR)금리를 대체하기 위해 미국 연방준비제도(Fed·연준)가 제시하는 단기 기준금리다. 미국 국채를 담보로 하는 하루짜리 레포(Repo·환매조건부채권) 거

news.einfomax.co.kr

4. 궁금한점

본문 5페이지 2번째 문단 "현재 주어진 환경은 금리반등 시 듀레이션 확보 기회로 삼고"에서 듀레이션 확보라고 언급한 것이 금리 반등에 다른 채권 가치가(가격이) 하락 하여, 듀레이션이 짧아지며 채권 수익률이 상승, 짧아진 만기물의 가격이 낮은 레벨 수준에 도달하는 상태에서 매수할 미래의 타이밍까지 기다리며 기회를 확보해야 된다라고 판단하는게 올바른 해석인지?