[대체투자] 오피스 | 프라임 오피스 투자시장 동향

인트로

앞으로 5일은 프라임 오피스에 대한 주제로 글을 작성할 예정이다. 오피스 시장 관련 리포트 글을 읽으면서 2022년 하반기까지의 동향에 대해 조사를 시작해 보려고 한다. 이번 포스팅에선 일반적인 오피스 시장이 어떤식으로 변화해 왔는지 분석해 보며 특히, 프라임 오피스는 어떠한 특성을 가지며 일반적인 오피스 건물과 변화에서의 차이점이 있는지에 포인트를 두고 savills - 2022 한국 상업용 부동산 시장 전망(2022.03.15 발행) 리포트 보고서를 정리하여 보았다. 동향 조사 기간을 길게 잡고, 코로나 전후의 기점이 포함된 자료로 보았다. 선정한 리포트 자료는 2022년 전망과 2022년 초 기간까지 반영이 되어 있기에, 2022년 9월 현재까지의 프라임 오피스 투자시장 동향은 다음의 추가 자료를 통해 팔로우업 할 계획이다.

향후 분석할 리포트 목록

CUSHMAN & WAKEFIELD - 서울 부동산시장 보고서, 서울 투자 시장 보고서, 서울 오피스 마켓 리포트(2022.07.22 발행)

https://www.cushmanwakefield.com/ko-kr/south-korea/insights/seoul-marketbeat

서울 부동산시장 보고서 | 대한민국 | Cushman & Wakefield

여러분의 승인 하에 당사는 웹사이트가 예상대로 작동하도록 보장하고, 제품을 개발 및 개선하며, 광고 및 통찰을 목적으로 고유 식별자 및 표준 정보와 같은 개인 데이터를 처리하기 위해 쿠키

www.cushmanwakefield.com

서울 투자 시장 보고서 | 대한민국 | Cushman & Wakefield

투자 시장 보고서는 시장 및 하위 시장 수준에서 공급, 수요 및 가격 추세를 포함한 분기별 경제 및 상업용 부동산 활동을 분석합니다.

www.cushmanwakefield.com

서울 오피스 마켓 리포트 | 대한민국 | Cushman & Wakefield

사무실 시장 보고서는 시장 및 하위 시장 수준에서 공급, 수요 및 가격 추세를 포함한 분기별 경제 및 상업용 부동산 활동을 분석합니다.

www.cushmanwakefield.com

savills - 서울 프라임 오피스 마켓 Q2/2022(2022.07.21 발행)

https://pdf.savills.asia/asia-pacific-research/korea-research/korea-office-briefing/2022-q2-seoul-prime-office-(ko)-final-v2.pdf

GenstarMate - 2022년 하반기 젠스타메이트-하나대체 공동 주관 투자자 서베이 리포(2022.07.18 발행)

https://genstarmate.com/kr/sub/research/view.asp?b_idx=1937&page=1&stype=&s_keyword=&s_cate=%EC%9D%B4%EC%8A%88%EB%A6%AC%ED%8F%AC%ED%8A%B8

GenstarMate

genstarmate.com

GenstarMate - 2022년 하반기 상업용 부동산 시장 동향(2022.07.14 발행)

https://genstarmate.com/kr/sub/research/view.asp?b_idx=1927&page=1&stype=&s_keyword=&s_cate=%EC%9D%B4%EC%8A%88%EB%A6%AC%ED%8F%AC%ED%8A%B8

GenstarMate

genstarmate.com

Colliers - Q2 2022 Seoul Office Market(2022.07.06 발행)

https://www.colliers.com/ko-kr/research/q2-2022-seoul-office-market

Colliers | Q2 2022 Seoul Office Market

모든 권역의 공실률이 자연 공실률 이하로 감소하며 임대가 상승 지속

www.colliers.com

Colliers - 한국 상업용 부동산 투자 시장(2022.05.31 발행)

https://www.colliers.com/ko-kr/research/2022-may-korean-commercial-real-estate-investment-market

Colliers | May 2022 | Korean Commercial Real Estate Investment Market

Korea's evolving investment market amid high demand and rising interest rates

www.colliers.com

savills - 서울 프라임 오피스 마켓 Q1/2022(2022.04.27 발행)

https://pdf.savills.asia/asia-pacific-research/korea-research/korea-office-briefing/2022-q1-seoul-prime-office-(ko)-final-v2.pdf

리포트 제목

savills - 2022 한국 상업용 부동산 시장 전망(2022.03.15 발행)

리포트 내용 요약

1. 2021년 한국 상업용 부동산 시장 동향(오피스)

요약

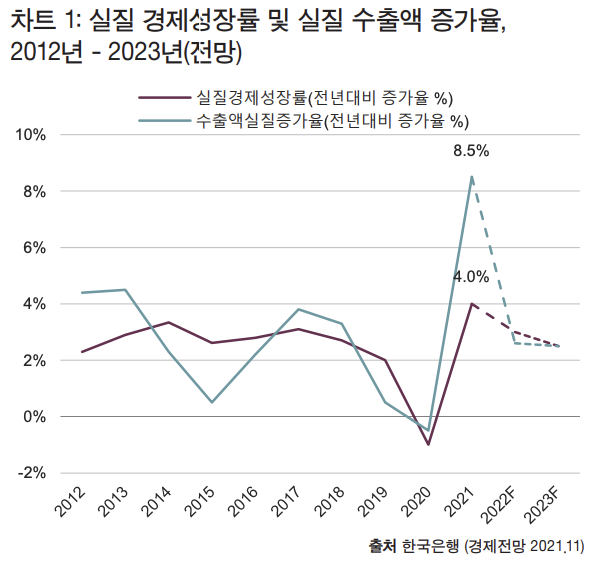

- 2021년은 코로나 19 이후 전환점이 되었던 해

- 2020년 코로나 19로 침체되었던 경제, 기저효과로 4%대 성장을 보임

- 물가 상승률 또한 2% 미만의 낮은 상승을 보임

- 2021년 4분기, 3.7%로 상승폭 확대

- 한국은행 기준금리 2021년 상반기 역대 최저 수준인 0.5%를 유지

- 물가 상승의 영향, 2021년 하반기 2차례 인상, 1.0%로 상승, 2022년 1월에도 1.25%로 인상되며 빠르게 상승 중

- 상업용부동산 임대시장은 2020년과 마찬가지로 자산유형별로 다른 경향을 보임

- 오피스는 서울 주요 권역의 순흡수면적이 과거 10년 대비 최대치를 기록

- 분당/판교 시장은 1% 내외의 공실률을 보임

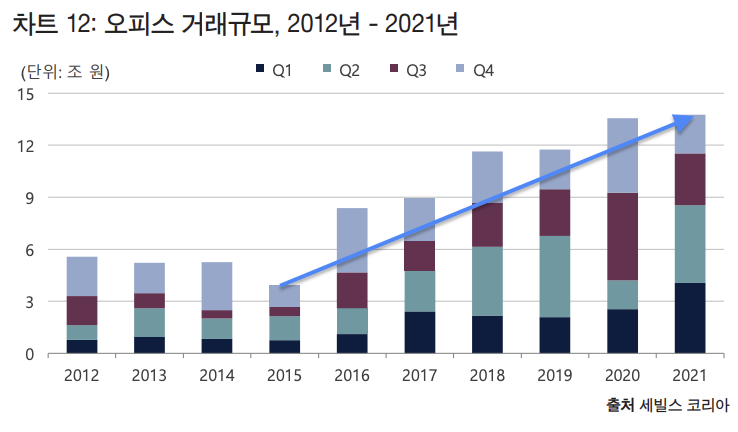

- 상업용 부동산 거래 시장은 2021년 양호한 투자환경하에 역대 최대 거래규모인 27.6조원을 기록

- 자산유형별로 모든 유형의 거래규모가 증가(2021년)한 것으로 분석

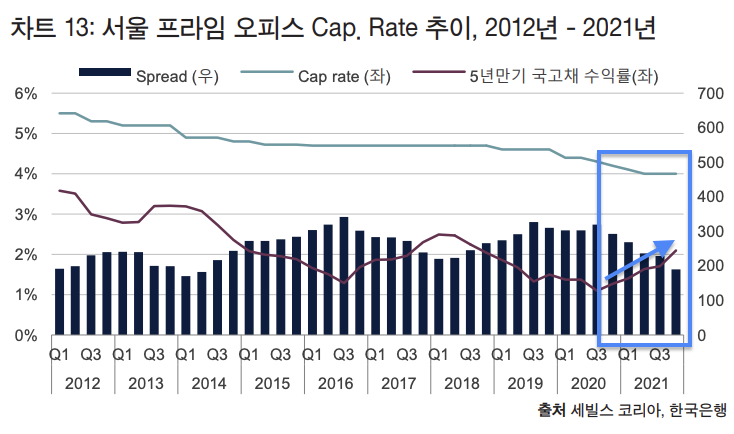

- Cap Rate는 서울 프라임 오피스의 경우 지속적으로 하락하여 2021년 4분기 기준 명목 임대료로 추정 시 4% 초반을 보임

- 공실률이 낮고 성장 가능성이 있는 분당/판교의 경우 3% 초중반에서도 거래가 이루어짐

2. 경제

경제성장률

- 한국은행은 2021년 실질 GDP 성장률이 4.0%이며, 2010년 6.8% 이후 가장 높은 성장률

- G20 선진국 중 가장 빠르고 강한 회복세를 보였다고 평가

- 수출 호조와 민간소비 회복, 정부 재정 투입 확대 등의 영향으로 높은 성장률을 기록

- 코로나 19로 인해 -0.9%대로 감소했던 것에 따른 기저효과의 영향도 함께 나타난 것으로 해석

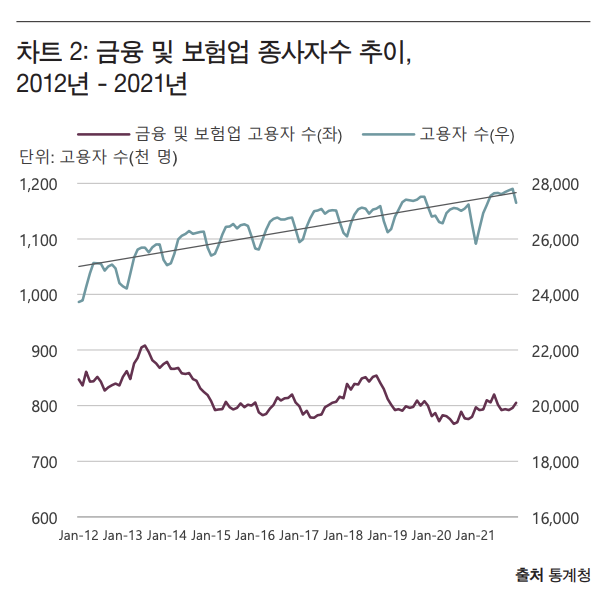

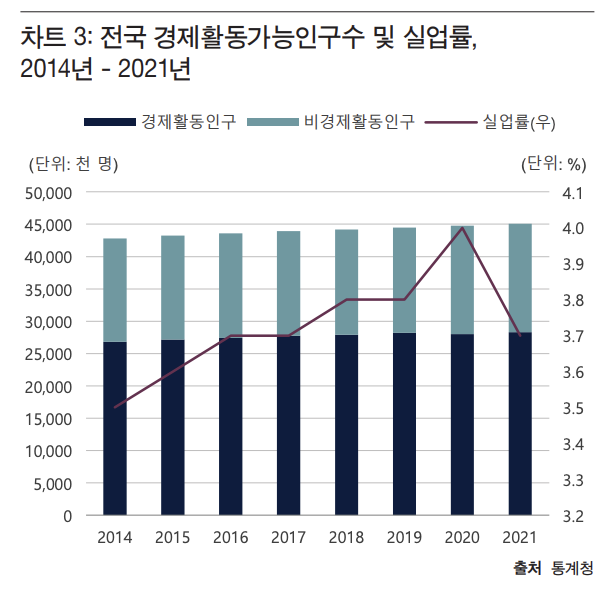

사업체 종사자수

- 2021년 15~64세 고용률과 청년층 고용률은 66.5%, 44.2%로 전년 대비 각각 0.6%p, 2.0%p 상승

- 실업률은 전년 대비 0.3%p 하락

- 코로나 19로 감소하였던 종사자수 회복

- 특히, 서비스업의 취업자수가 증가하며 고용시장이 회복세에 접어든 것으로 판단

- 산업별로 보건복지업 및 비대면, IT 관련 업종 종사자수가 큰 폭으로 증가, 제조업 종사자수는 경기의 회복에도 감소하는 추세

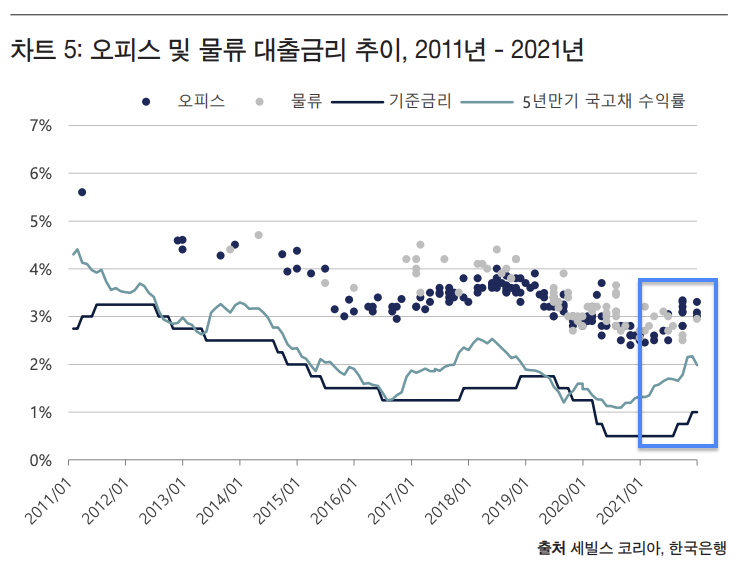

금리

- 한국 기준금리 코로나 19의 여파로 0.5%까지 하락, 2021년 두 차례에 걸친 인상과 2022년 1월의 추가 인상으로 코로나 19 이전인 1.25%로 되돌림

- 미국을 비롯한 글로벌 인플레 장기화가 예상됨에 따라 물가 안정을 위한 금리 인상이 단계적으로 나타날 가능성이 높음

- 기준금리의 인상은 국고채와 대출금리에 영향을 줄 것으로 판단

- 타 금융자산 대비 부동산의 경우 인플레 헤지가 가능하며, 특히 오피스와 물류는 임대수요가 비교적 높게 나타나 대출금리의 인상속도는 기준금리나 국고채의 인상속도보다는 느릴 것으로 예상

- 거래 종결된 사례를 통해 분석, 오피스와 물류 대출금리는 지속적으로 하락하여 2021년 상반기 3% 미만, 하지만 2021년 4분기에 3% 초반대로 상승하며, 2022년 1월에는 3% 중반까지 상승하여 투자에 대한 부담이 증가

3. 투자시장

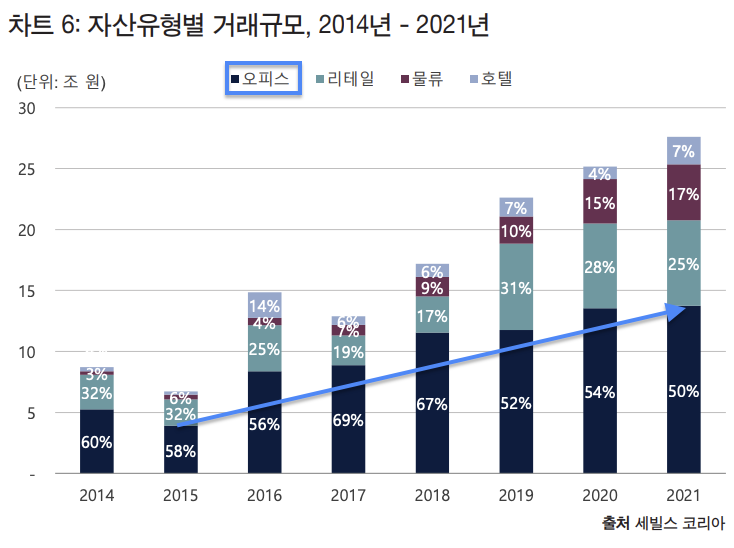

- 2021년 국내 상업용부동산 거래규모는 총 27.6조원, 역대 최고치

- 상반기, 자본시장의 풍부한 유동성과 저금리 기조에 힘입어 상당히 높은 거래량을 기록

- 하반기, 금리 인상으로 인해 일부 시장의 투자심리가 위축되며 거래량이 다소 감소

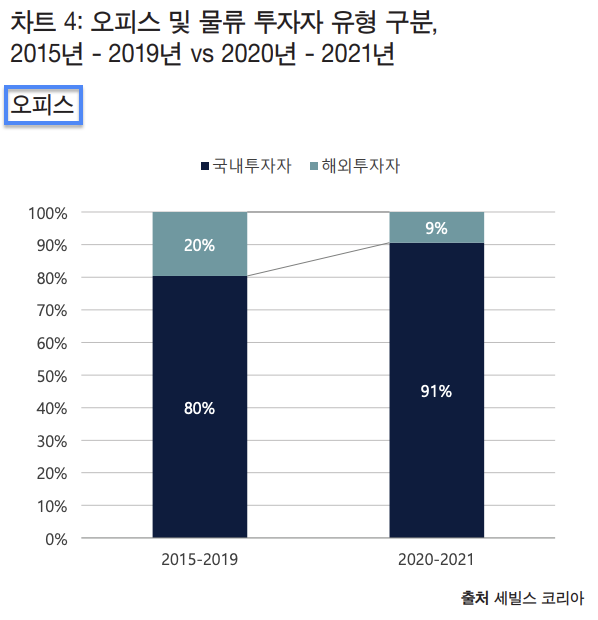

- 자산유형별로는 오피스가 전체 거래규모의 50%를 차지

- 투자자 유형별, 국외보다 국내투자자의 거래가 특히 활발하였음

- 오피스의 경우 2015년부터 2019년까지 전체거래액의 80%에 해당했던 국내투자자 비중이 최근 2년간 91%로 증가

- 국내 우량 물건에 대한 매입경쟁 심화로 공모리츠, 블라인드 펀드 등 다양한 자금을 활용한 투자가 이루어지며 거래가격이 지속적으로 상승하는 추세를 보임

4. 프라임 오피스 시장

오피스 공급

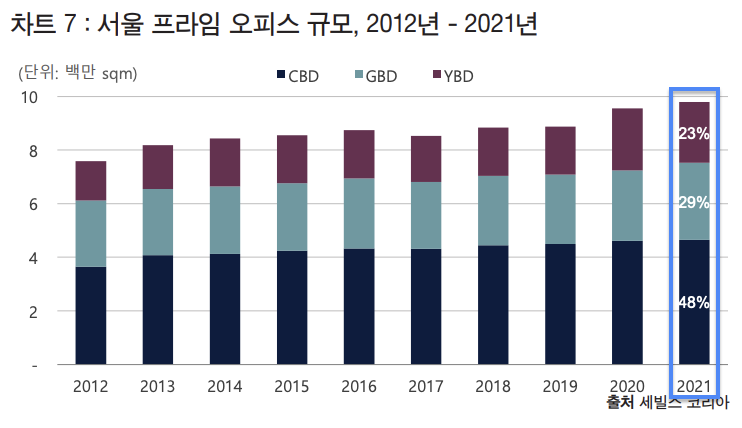

- 2021년 4분기 기준 서울 프라임 오피스의 규모는 980만 sqm로 서울 전체 오피스 중 24%를 차지하고 있음

- 이 중 CBD에 48%, GBD에 29%, YBD에 23%가 분포

- 서울 프라임 오피스 규모는 지속적으로 확대, 2012년 대비 29% 증가

- 권역별로 CBD 28%, GBD 16%, YBD 54%가 증가하며 YBD의 성장이 두드러지게 나타남

- 2021년에는 센터필드(GBD, 16.9만 sqm), 케이스퀘어시티(CBD, 4.2만 sqm) 준공

- 2022년에 예정된 프라임 오피스 공급은 없으며 2023년 브라이튼 여의도, 사학연금회관 등이 준공되며 공급이 재개될 전망

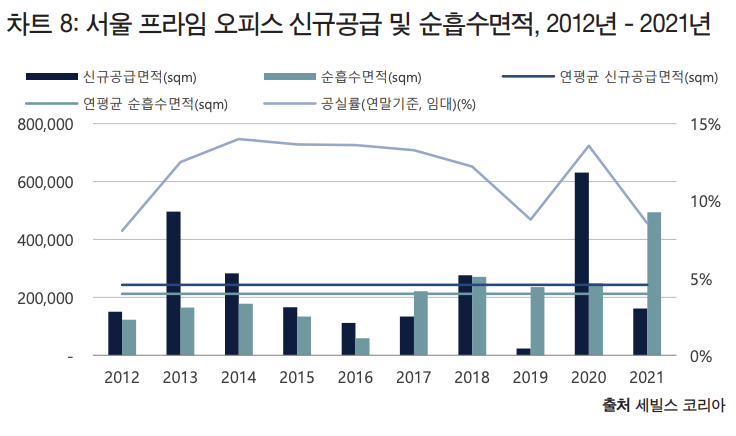

- 향후 3년(2022-2024년)간 예상되는 신규 공급은 총 27만 sqm(연평균 9만 sqm)로 최근 10년 평균 공급면적의 1/3 수준으로 감소할 것으로 예상

오피스 임대수요

- 2021년 서울 프라임 오피스 전체 순흡수면적은 약 49만 sqm로 최근 10년 내 최대 규모를 기록

- 2020년 하반기 및 2021년 상반기에 공급된 대형 프라임 오피스로 입주가 이어지며 2021년 순흡수면적은 2020년 공급량의 78% 수준까지 증가

- 최근 10년(2012-2021년)간 서울 오피스 시장 연평균 신규 공급량은 24만 sqm이며, 연평균 순흡수면적은 21만 sqm로 높은 흡수율을 보임

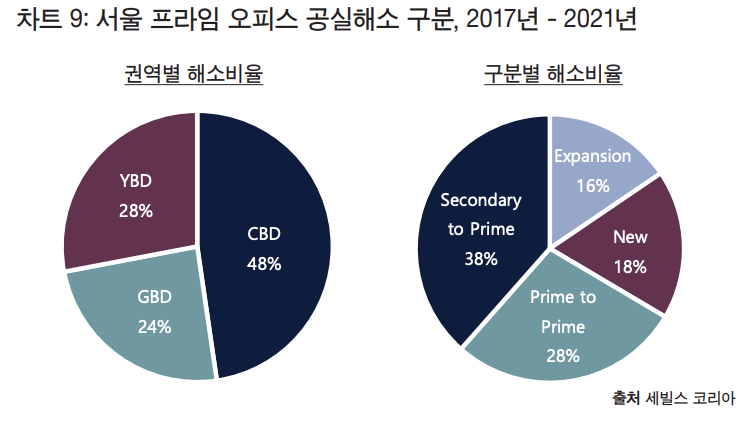

- 최근 5년(2017-2021년)간 프라임 오피스 권역별 공실해소 면적 비율을 CBD가 48%로 가장 높으며 다음으로 YBD와 GBD가 각각 28%, 24%를 차지하고 있음

- 공실해소 면적 비율은 권역별 프라임 오피스 규모와 비슷한 수준으로 나타남

- 동기간 프라임 오피스 타입별 공실해소 분석 결과 세컨더리에서 프라임 오피스로의 업그레이드 이전사례가 38%, 신규기업 임차 사례가 18%를 차지하여 프라임 오피스 신규 수요가 높은 것으로 분석

공실률 및 임관리비

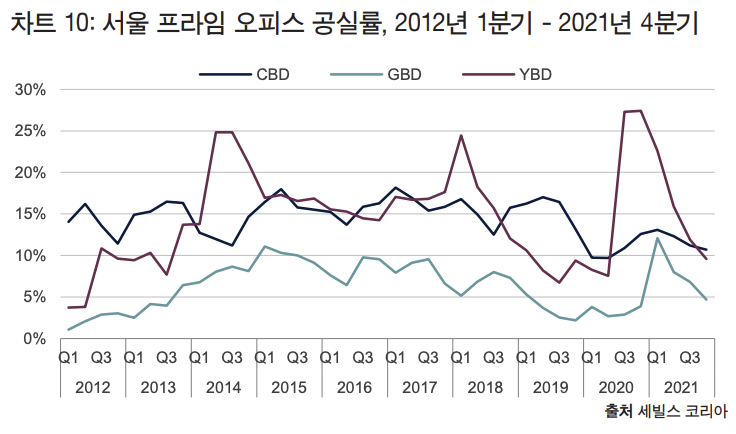

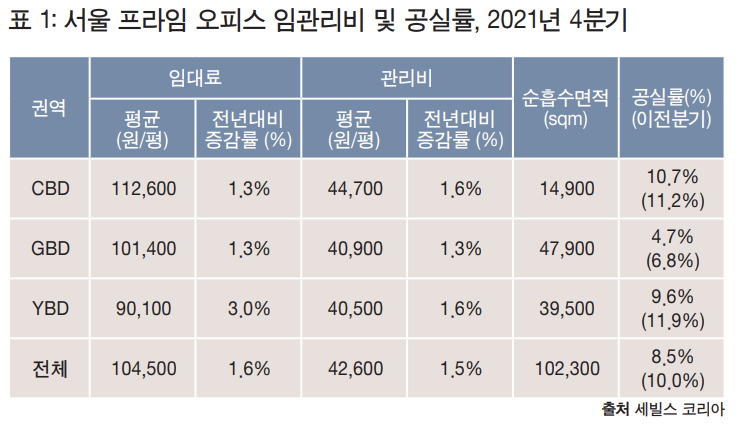

- 2021년 4분기 기준 서울 프라임 오피스 공실률은 8.5%, 권역별로 CBD 10.7%, GBD 4.7%, YBD 9.6%로 주요 권역의 공실률 모두 하락

- 서울 프라임 오피스 평균 임대료는 104,500원/평으로 전년동기 대비 1.6% 상승한 것으로 집계

- CBD가 112,600원/평으로 가장 높으며, GBD 101,400원/평, YBD는 90.100원/평으로 조사

- 평균 관리비 42,600원/평으로 전년동기 대비 1.5% 상승

- 오피스 임대료와 관리비는 소비자물가 상승률에 많은 영향을 받으며, 최근 물가가 빠르게 상승하고 있어 추후 임대료와 관리비의 상승 또한 예상

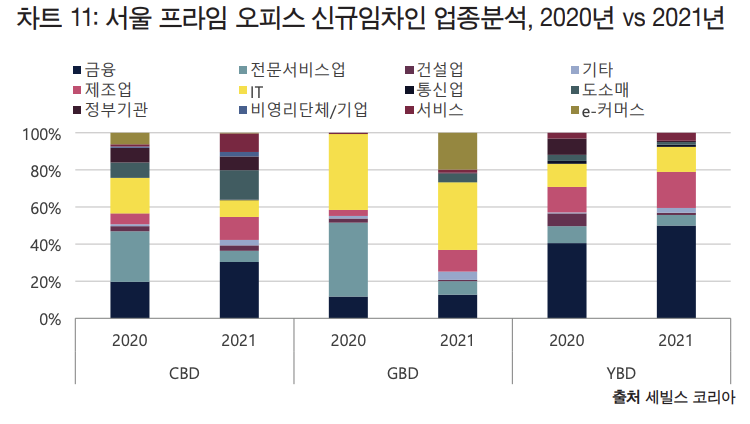

임차인 업종

- 서울 주요 권역의 프라임 오피스 신규 임차인 업종 분석 결과 IT 및 FinTech 기업의 수요는 여전히 높은 것으로 분석

- AWS, 크래프톤 등의 대형 IT기업과 카카오뱅크, 뱅크샐러드, 피플펀드 등 FinTech 그룹의 이전 또한 관측

- GBD에서 쿠팡, 당근마켓, 에이블리 등 코로나 19 시기에 성장한 e-Commerce 기업의 수요 증가가 눈에 띈 것으로 나타남

거래규모

- 2021년 오피스 총 거래규모는 13.8조원으로 역대 최대 거래규모를 기록

- 코로나 19의 장기화로 국내투자가 지속되었으며 2020년 5월부터 2021년 8월까지 이어진 최저금리의 영향으로 높은 시장 유동성이 유지됨

- 매입경쟁의 심화로 서울 주요 권역 및 판교지역에서 평당 최고가 경신

- 판교 오피스 시장은 1%미만의 낮은 공실률을 유지, 전매제한이 차례로 해제되고 있어 투자자들의 선호가 높게 나타남

5. Cap Rate

- 리스크-리턴 프로파일의 관점에서 생각해본다면 프라임 오피스에 대해 시장이 느끼는 위험보다 국가(국채)에 대한 우려가 더 높아지고 있는 신기한 상황

6. 2022년 전망

경제

- 2022년 1월 미국 CPI 상승률은 전년동기 대비 7.5% 상승하면서 시장 예상치를 웃도는 수치를 보임

- 미연방준비제도(Fed)의 3월 금리 인상이 유력화되며 2024년까지 지속적인 금리 인상이 이루어질 것으로 보임

- 한국은행은 2022년 2월 경제전망보고서에서 2022년 CPI 상승률을 3.1%, 경제성장률을 3.0%로 전망하여 높은 수준의 물가 상승을 예고, 추가적인 금리 인상도 고려 중

- 높은 물가와 함께 러-우 사태로 인해 국내 및 글로벌 경제의 불확실성은 커질 것으로 예상

오피스시장

- 대형 프로젝트가 잇다라 준공된 2020년, 2021년과 달리 2022년에는 프라임 오피스 신규공급은 없는 것으로 조사

- 지난 2년간 주요 권역에서 그랜드센트럴, Parc.1, 센터필드 등이 공급되며 전 권역에서 공실률이 상승

- 그러나 수요 또한 함께 증가하여 공실이 빠르게 해소되고 있으며, 이러한 추세는 2022년에도 지속되어 10년 내 최저 공실률을 기록할 것으로 예상

- 특히 판교권역은 1% 이하의 낮은 공실률을 유지하고 있으며, 전매제한이 해제되고 있어 투자자들의 선호가 높아질 것으로 전망

- 안정적인 임대환경과 투자선호에도 불구하고 금리 인상의 영향으로 Cap. Rate는 소폭 상승할 여지가 있는 것으로 보임

- 글로벌 금융 위기 이후 장기간 임차인 우위시장이었던 오피스시장은 공실률의 하락과 공급예정물량의 감소가 겹치면서 향후 2~3년간 임대인 우위시장이 될 것으로 예상

새로운 내용

순흡수면적

여기서 말하는 순흡수면적은 서울 3대 권역(도심권·여의도권·강남권) 내의 연면적 3만㎡ 이상 빌딩에 대한 임차 면적을 집계한 것이다. 주요 임차인이 3대 권역을 떠나거나 사옥을 지어 임차 상태에서 벗어나면 순흡수면적은 줄어든다. 아모레퍼시픽이 도심에서 오피스를 임차하다가 용산 사옥으로 떠나면서 시그니쳐타워에 큰 공실이 생겼는데 이때 순흡수면적이 감소하는 식이다

https://www.mk.co.kr/news/realestate/view/2018/11/684704/

공실 늘고 있다지만…강남 오피스는 `북적`

거래금 10조원 육박할듯

www.mk.co.kr

순흡수 면적은 실제 임차계약이 이뤄진 오피스 면적을 의미한다.

https://www.asiae.co.kr/article/2018110409575094882

서울 A등급 오피스 수요 증가…2년 만에 흡수면적 최대

올해 3분기 서울 A등급 오피스 시장이 약 2년 만에 최대치를 기록한 것으로 나타났다. 4일 글로벌 종합 부동산 서비스 업체인 JLL(존스랑라살르)의 '2018년 3분기 서울 오피스 시장 동향 보고서'에

www.asiae.co.kr

순흡수면적은 신규 임차 면적에서 신규 공실을 뺀 값이다.

https://www.fnnews.com/news/202104260849265655

다시 뜨는 여의도 오피스.. 공실 확 줄었네

[파이낸셜뉴스] 올 1·4분기 여의도 오피스의 순흡수면적이 역대 가장 높았던 것으로 나타났다. 순흡수면적은 신규 임차 면적에서 신규 공실을 뺀 값이다. 26일 글로벌 종합 부동산 서비스 회

www.fnnews.com

sqm

제곱미터(미국 영어: Square meter, 영국 영어: Square metre, 문화어: 평방메터, 기호 ㎡ 또는 m2), 평방미터(平方-)는 국제단위계의 면적의 단위 (SI 유도 단위)로 한 변의 길이가 1미터인 정사각형의 면적이다. 면적의 SI 단위계의 SI 유도 단위다.

https://ko.wikipedia.org/wiki/%EC%A0%9C%EA%B3%B1%EB%AF%B8%ED%84%B0

제곱미터 - 위키백과, 우리 모두의 백과사전

위키백과, 우리 모두의 백과사전. 제곱미터(미국 영어: Square meter, 영국 영어: Square metre, 문화어: 평방메터, 기호 ㎡ 또는 m2), 평방미터(平方-)는 국제단위계의 면적의 단위 (SI 유도 단위)로 한 변

ko.wikipedia.org

전매제한

부동산에서의 전매는 주택청약 당첨으로 얻은 나중에 지어질 아파트를 구매할 수 있는 권리(분양권) 그 자체를 팔고 사는 것을 말한다. 즉 예매한 것을 또 되파는 것.

https://namu.wiki/w/%EC%A0%84%EB%A7%A4

전매 - 나무위키

이 저작물은 CC BY-NC-SA 2.0 KR에 따라 이용할 수 있습니다. (단, 라이선스가 명시된 일부 문서 및 삽화 제외) 기여하신 문서의 저작권은 각 기여자에게 있으며, 각 기여자는 기여하신 부분의 저작권

namu.wiki

내 생각

2020년 이후 코로나 19 사태를 벗어나기 위해 저금리 기조가 한동안 유지되어 자본시장에 풍부해진 유동성이 부동산 시장에 흘러들어와 자산 가치 상승으로 인해 2021년 부동산 및 오피스, 프라임 오피스 시장은 거래 규모를 따져보았을때 역대 최고치를 찍는 한 해를 보냈었다. 하지만 2022년 상반기부터 고조된 고인플레 상황에 따라기준금리 인상이 현재까지 유지되고 있다. 7월말 CPI가 고점을 찍고 하방압력을 가지고 있다고는 하지만 그럼에도 높은 수준의 물가를 잡기 위해 9월말까지 75bp를 인상한다면 3연속 빅스텝은 단행하게 되는 것이며 이런 급격한 기준금리 인상은 향후 부동산 시장에 영향을 미칠 것으로 생각이 된다. 비록 주요 권역에 대한 프라임 오피스의 수요는 리포트 내용에서 언급되었듯이 견조하다고 하지만 향후 대외 경제 변수의 영향으로부터 벗어나기는 어려울 것이라 생각이 된다. 또한 우-러 사태가 장기화가 진행 중이며 언제 종료가 될지 모르는 상황은 시장에 더욱더 큰 불확실성을 가져다 주고 있다으며 향후 2~3년은 임차인에서 임대인 우위 시장으로 전개될 상황에 있다. 이러한 시장 상황에서 향후 더 조사를 해보아야겠지만 리스크-리턴 프로파일인 Cap rate와 국고채 스프레드 폭이 줄어들고 있는것을 어떤식으로 해석해야될지 궁금해진다. 시장의 컨센서스는 정말로 프라임 오피스의 리스크가 천재지변이나 지구 종말이 아닌 이상에야 한 나라의 위험보다 더 낮게 판단을 하는지 관련된 자료를 추후에 찾아보아야겠다.