1. 리포트 제목 - The Bond Weekly : 통화정책에서 펀더멘탈로 중심이동

https://home.imeritz.com/fact/FactMain.do -> 시황 및 투자정보 -> 투자전략 -> 채권분석 -> 378번 게시물, 2022년 7월 25일, Analyst 윤여삼, RA 임제혁

게시물 본문 - 메리츠증권

home.imeritz.com

한경 컨센서스

https://markets.hankyung.com/consensus/view/611754

https://member.hankyung.com/apps.frame/login?url=https://markets.hankyung.com/consensus/view/611754

member.hankyung.com

2. 자료 & 자료 내용 요약

요약

ECB 넘기고 FOMC 앞둔 가운데 성장에 대한 우려 증대

ECB 기준금리, 예금금리 -> 50bp 인상 -> 독일채 10년 금리 주간 25bp 급락

27일 예정된 FOMC 75bp 인상 유력 -> 미국채 10년 금리 정점에서 28bp 급락

=> 2022년 7월 21일 21:15PM (현지 시각 기준 2022년 7월 21일 14:00PM, 시차 7시간) 시장 컨센서스 수치를 깨고 50bp인상 단행

https://biz.chosun.com/international/international_economy/2022/07/21/Y6AZSUANFRFDRHNMJE2EYZVLNA/

유럽중앙은행, 11년 만에 첫 금리인상 임박…‘빅스텝’ 가능성도

유럽중앙은행, 11년 만에 첫 금리인상 임박빅스텝 가능성도 한국 시간 오후 9시 15분 발표

biz.chosun.com

=> 2022년 7월 28일 03:00AM (현지 시각 기준 2022년 7월 27일 14:00PM, 시차 13시간) FOMC 이후 기자 회견에서 75bp 인상 발표

https://biz.chosun.com/international/international_economy/2022/07/27/3DRUFSYV5JHWFJO7QMTM3EQKBI/

美 뉴욕증시, FOMC 앞두고 기술기업 반등에 상승 출발

美 뉴욕증시, FOMC 앞두고 기술기업 반등에 상승 출발

biz.chosun.com

통화 정책 기대가 시장금리에 미치는 부정적 영향력은 제한적

-> 이미 선반영 되어 있다는 시각

확산 중인 물가정점 인식과 향후 경기 둔화 강도를 확인하는 과정 이후 -> 채권시장 안정 시도 가능성 높음

국내금리 레벨 부담에도 향후 기대 조금씩 반영 중

한국보다 물가 민감도 높았던 대외 통화정책 기대 -> 최근 후퇴(대외 국가, 기준금리 인상 폭을 줄이며 점점 기준금리를 낮출 것이라는 전망)

국내 정책 기대 -> 3분기 정점 -> 4분기부터 관리 모드 진입 전망

8월 초 확인될 7월 물가 경계심 높음

여기에 더해 글로벌 주요국 성장률 전망 하향조정 -> 경고한 국내경기 부담도 늘 것임(수출 악화)

-> YoY로 봤을땐 6.3%로 상승했지만 MoM는 하락 추세를 보임

본문

ECB 넘기고 FOMC 앞둔 가운데 성장에 대한 우려 증대

ECB 기준금리, 예금금리 -> 50bp 인상 -> 독일채 10년 금리 주간 25bp 급락

27일 예정된 FOMC 75bp 인상 유력 -> 미국채 10년 금리 정점에서 28bp 급락

=>ECB 강한 긴축 대응에도 독일채 금리 반락

통화 정책 기대가 시장금리에 미치는 부정적 영향력은 제한적

-> 이미 선반영 되어 있다는 시각

확산 중인 물가정점 인식과 향후 경기 둔화 강도를 확인하는 과정 이후 -> 채권시장 안정 시도 가능성 높음

지난 주(7월 18~22일) ECB 의사결정 앞두고 50bp 빅스텝 단행 긍정적 평가

ECB 물가와 유로화 안정을 위한 빅스텝, 분절화 위험을 막기 위한 TPI까지 제시하며 노력

하지만 ECB 결정 후 독일채 10년 금리 1.03%까지 내려옴, <그림 1>

=> 물가정점 인시과 경기둔화 확인하며 글로벌 금리 안정화 이어질 것

유럽 7월 제조업 PMI 49.6pt까지 하락

서비스업 PMI 50.6pt 예상을 하회함, <그림 2>

유로존 경제에 대한 우려의 목소리 높아짐

최종 통화정책 기대가 내려옴 -> 금융시장 경색우려가 완화

하이일드 스프레드 반락 -> 위험선호 유입 -> 절대수준의 경계영역이 600bp 이상임, <그림 3>

이탈리아 연정구성 실패 -> 드라기 총리 사임 -> TPI 장치도입에도 독일채 대비 이탈리아 국채 스프레드 200bp 이상 확대, <그림 4>

=> 유럽 제조업 PMI 기준선 하회하는 등 경기 우려 높아지고 있어

ECB 결과 확인 이후 -> 유럽금리 반락

미국 통화정책 기대 -> 퇴보

6월 CPI 서프라이즈 이후 100bp 금리인상 기대 누그러지는 모습

OIS기반 WIRP 반영된 영방금리 7월 77bp, 9월 58bp -> 시장 예상경로에서 크게 다르지 않음, <그림 5>

올 12월 금리인상 실행 의심, 내년 2분기 이후 완화기조 전환될 기대

7월 27일 FOMC 75bp 인상 전망

=> 미국 통화정책 기대도 축소

FOMC 관전 포인트

1. 물가정점 확인 여부

2. 향후 경기둔화 우려 정도에 초점

내년 중반까지 연방금리 기대 -> 3.3%

미국채 10년 -> 3%대까지 반등 후 ECB 회의 이후 2.75%까지 내려오면서 연준 정책 우려 약화, <그림 6>

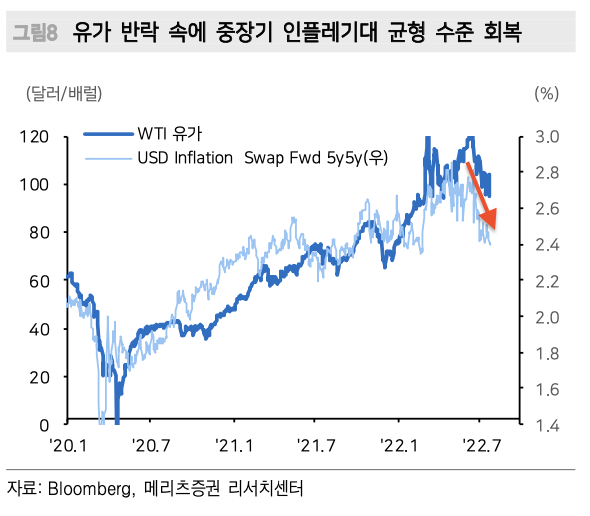

유가 -> 배럴당 90달러 중반으로 낮아진 것보다 -> 산업금속, 곡물, 해상운임 등의 반락 -> 인플레기대 둔화에 일조

BEI 기준 5년 2.5% 내외까지 낮아짐

1년 또한 3% 중반으로 올해 5~6%대 정점보다 레벨이 크게 낮아짐

중장기 인플레기대 또한 유가반락보다 빨리 균형수준으로 복귀, <그림 7, 8>

=> FOMC, 물가 정점 확인 및 경기둔화 우려에 초점 맞춰질 것

28일(목) 확인되는 미국 2분기 GDP 결과 -> 최근 불거지는 경기침체 관련 강도 체크 가능

2분기 연속 GDP 성장률 마이너스일 경우 기술적 경기침체로 진입

美 2분기 GDP에 쏠린 눈…마이너스냐, 플러스냐 엇갈린 전망-무역뉴스

무역 관련 주요 국내 및 해외 뉴스, 최신 환율 전망 업데이트.

www.kita.net

GDPNow가 과도하다고 해도 1분기에 이어 2분기 성장은 부진할 전망, <그림 9>

7월 미국 제조업 PMI 선방, 서비스업 47pt로 급락, ISM 제조업 수주-재고 둔화 강도

-> 통화정책 압박이 약화될 것이라는 기대가 설명됨, <그림 10>

선도금리 반영 연준 정책여력 -> 대부분 소진

6개월 뒤 장단기금리 금리차 -> 마이너스, <그림 12>

=> 2분기 GDP, 경기침체 강도 확인할 수 있을 것

국내금리 레벨 부담에도 향후 기대 조금씩 반영 중

한국보다 물가 민감도 높았던 대외 통화정책 기대 -> 최근 후퇴(대외 국가, 기준금리 인상 폭을 줄이며 점점 기준금리를 낮출 것이라는 전망)

국내 정책 기대 -> 3분기 정점 -> 4분기부터 관리 모드 진입 전망

8월 초 확인될 7월 물가 경계심 높음

여기에 더해 글로벌 주요국 성장률 전망 하향조정 -> 경고한 국내경기 부담도 늘 것임(수출 악화)

=> 국내 또한 경기부담 늘어나

올해 2분기 국내 성장률 전분기대비 0.3%로 전망 -> 개선 흐름이 둔화(0.7%로 발표)

https://www.infostockdaily.co.kr/news/articleView.html?idxno=177190

국내 2분기 GDP 0.7% 성장…"호조는 2분기에 그칠 것" - 인포스탁데일리

[인포스탁데일리=이연우 선임기자] 올해 2분기 우리나라 국내총생산(GDP)이 전기 대비 0.7% 성장했다. 국내 경기 회복을 소비가 주도했지만, 하반기에는 대내외 여건이 좋지 않아 성장세가 약해질

www.infostockdaily.co.kr

향후 채권시장의 관심 -> 통화정책(물가)에서 펀더멘탈로 옮겨갈 가능성이 큼

경기침체는 아니어도 금리수준 되돌림 가능

지난주 ECB와 FOMC를 앞둔 대외 통화정책 눈치보기 -> 단기 반락 속도가 빨랐음

국고 10년 기준 15bp 상승세 -> 막판 3.30%까지 반락

유럽, 미국금리 급락 -> 국내 채권시장 -> 국고3년 3.1%대와 국고 10년 3.2%대 바닥 탐색 심화

연말까지 기준금리 2.75%까지 인상을 전망

하지만 투자자들은 보수적으로 3.00%, 3.25%를 전제한 운용이 편리함

금리바닥 탐색과정에서 레벨부담 호소될 가능성

하지만 대외금리 하락에 따른 외국인 매수세 유입에 끌려갈 가능성 또한 존재

물가정점 인식, 통화정책 부담 완화 -> 국내외 증시가 반등, 위험선호가 살아남

하지만 아직 누적된 거시비용 충격을 소화하는 과정에서 경기충격 확인 필요

한국 성장률 개선탄력 둔화 가능성 높음, <그림 13>

5월 리오프닝 영향 -> 내수경기 회복 기대

6월부터 고물가, 코로나 재확산 -> 소비심리 위축 속도 빨라짐

하반기 반도체 생산, 투자 축소 -> 기업심리 위축요인

-> 경제주체들의 심리 위축 심화, <그림 14>

정부의 금리상스에 따른 가계부채 이자부담 정책 -> 다중채무자 등 우려, <그림 15>

현재 국고10년 3.3% 정도

내년 중반까지 한국 기준금리 3.25% 정도까지 인상 기대 반영 영역이라면

레벨부담 고민할 상황이 아님, <그림 16>

-> 정책기대 부담이 더 심화될 가능성이 높지 않기 때문

=> 2분기 국내 성장률 0.3% QoQ 정도로 개선흐름 둔화될 것

적어도 3.00%까지 인상을 믿는 투자자도 가만히 있을 수 없는 상황이 아니라는 점

-> 금리 반등 이슈, 매수기회로 잘 활용해야함

가계부채 이외에 여전채 등 조달여건 위축에 따른 통화정책 부담이 확산되고 있다는 점도 중요함

자금시장 경색이 불러올 나비효과 주의

신용시장 위축에 대한 정책 대응을 주목할 필요성, <그림 17>

=> 신용시장 위축에 대한 정책대응 주목할 필요

3. 새로 알게 된 용어 및 개념 정리

하이일드 스프레드

하이일드 채권은 '쓰레기 채권(정크 본드)'으로도 불린다. 신용등급이 낮은 회사채에 투자하기 때문에 전형적인 고위험·고수익 상품으로 평가된다. 재무적 상황을 비롯한 전반적인 신용 여건이 불량한 기업들에 투자해 원금을 날릴 우려가 있는 만큼 수익률(금리)은 높은 편이다.

https://www.mk.co.kr/news/stock/view/2022/03/243640/

경기위축 우려감…하이일드채권값 하락세

美 긴축·우크라이나 사태로 하이일드ETF 올들어 7% 하락

www.mk.co.kr

미국 TIPs

국가마다 다양한 물가연동국고채가 있는데 미국의 경우 대표적인 물가연동국고채를 TIPS(Treasury Inflation Protected Securites)라고 한다. 물가연동국고채는 이름 그대로 국채의 원금 및 이자지급액을 물가에 연동시켜 국채투자에 따른 물가변동위험을 제거하고 채권의 실질 구매력(Purchasing Power)를 보장하는 국채를 말한다.

https://biz.chosun.com/site/data/html_dir/2010/06/22/2010062200207.html

[알기쉬운 경제지표] 미국 물가연동국고채(TIPS) 스프레드

알기쉬운 경제지표 미국 물가연동국고채TIPS 스프레드

biz.chosun.com

AT Fed GDPNow

GDPNow is not an official forecast of the Atlanta Fed. Rather, it is best viewed as a running estimate of real GDP growth based on available economic data for the current measured quarter. There are no subjective adjustments made to GDPNow—the estimate is based solely on the mathematical results of the model. In particular, it does not capture the impact of COVID-19 and social mobility beyond their impact on GDP source data and relevant economic reports that have already been released. It does not anticipate their impact on forthcoming economic reports beyond the standard internal dynamics of the model.

https://www.atlantafed.org/cqer/research/gdpnow

GDPNow

Provides a "nowcast" of the official GDP growth estimate prior to its first release.

www.atlantafed.org

OIS기반 WIRP

4. 궁금한점

1. 본문 중 3페이지 최종 통화정책 기대가 내려오면서 오히려 금융시장 경색우려가 완화되며...이부분이 잘 이해가 안된다.

2. 페이지 4, 첫번째 문단에서 10년물 금리와 BEI 기준 시장금리가 낮아진 것이 왜 연준 정책 우려에 대한 약화로 해석될 수 있을까? 장기채 금리를 선호하는 것은 시장 전망을 안좋게 보는 것일텐데...헷갈린다.

3. 페이지 6, 현재 국고10년 3.3% 정도에서 내년 중반까지 한국 기준금리 3.25% 정도까지 인 상될 것이라는 기대를 반영한 영역이라면 투자자들은 마냥 레벨부담만 고민할 상 황이 아니다<그림 16>.가 이해 안 된다.

'리포트 분석 > 채권' 카테고리의 다른 글

| 한화투자증권 | 특이사항 없음. 조금씩 줄어들 연준의 보폭 (0) | 2022.08.08 |

|---|---|

| 이베스트투자증권 | 7월 FOMC Review: 명확한 가이던스의 부재 (0) | 2022.08.06 |

| 메리츠증권 | 알고 맞는 매(hawk)는 아프지 않다 (0) | 2022.08.05 |

| 한화투자증권 | 모호했던 ECB, 분명할 Fed (0) | 2022.08.04 |

| 메리츠증권 | 악재를 넘어 하락재료 선반영 (0) | 2022.08.02 |