1. 리포트 제목 - IBKS Economy Monitor, Focus on Week : 연준은 6월 소비자물가를 어떻게 볼까?

IBK 투자증권 -> 투자정보 -> 리서치 -> 경제/채권 -> 2022.07.15, 정용택 이코노미스트

http://m.ibks.com/outsite/mobile/economyView.jsp?mtsyn=N&seq=4793#depth01

IBK투자증권 Research

IBK투자증권 Research - 경제/채권

m.ibks.com

한경 컨센서스

https://markets.hankyung.com/consensus/view/611464

IBKS Economy Monitor | 한경코리아마켓 | 한경닷컴

markets.hankyung.com

2. 자료 & 자료 내용 요약

자료 요점

미국 CPI 상승률 -> 9% -> 정점을 앞둔 인플레, 확대된 경기침체 압력을 반영

에너지 가격 하락 반전

수입 물가, 생산자물가 하락 반전

정점을 기록할 가능성이 높아짐

순환적 경기가 둔화국면으로 전환 되는 이유 -> 이익 모멘텀의 변화

기업의 생산 및 투자 활동 변화 -> 금리 인상 부담

강한 긴축이 부담 -> 기간은 줄이는 의사결정을 할 수 밖에 없을 것임

9%대라는 부담스러운 물가 지표는 미 연준의 의사결정에 어떻게 영향을 미칠까?

6월 미국 소비자물가가 시장 전망치를 크게 뛰어 넘음 -> 9.1%

7월 26-27일 있을 FOMC를 주시하는 중

한달 전 자이언트 스텝 -> 물가 발표 이후 -> 몬스터 스텝

지금 껏 연준을 보는 관점 -> 문제 접근 -> 매우 높지만 정점을 앞둔 인플레지표와 경기침체 압력에 대한 의사결정이 될 것임

매우 높지만 정점을 앞둔 인플레지표와 높은 물가 지표가 의미하는 더 커진 경기침체 압력에 대한 의사결정이 될 수 밖에 없을 것

6월 CPI -> 정점의 고비를 넘고 있는 것

급격한 물가 상승세를 견인한 에너지 가격 -> 경기침체 우려를 반영 -> 하락 반전 -> 헤드라인 물가가 개선 될 수 있는 조짐

주거비, 개인서비스 요금의 증가 -> 6월 지표에서 큰 비중 -> 모기지 금리 급등

뚜렷한 타이트한 노동시장 -> 완화조짐

=> 하반기에는 CPI 하락 반전을 기대해 볼 수 있음

수입물가, 생산자물가 상승률이 이미 뚜렷하게 하락 반전되고 있음

단계별 시차 때문에 높은 소비자물가가 지속 되고 있다는 판단

따라서 정점을 기록할 가능성이 점차 높아짐

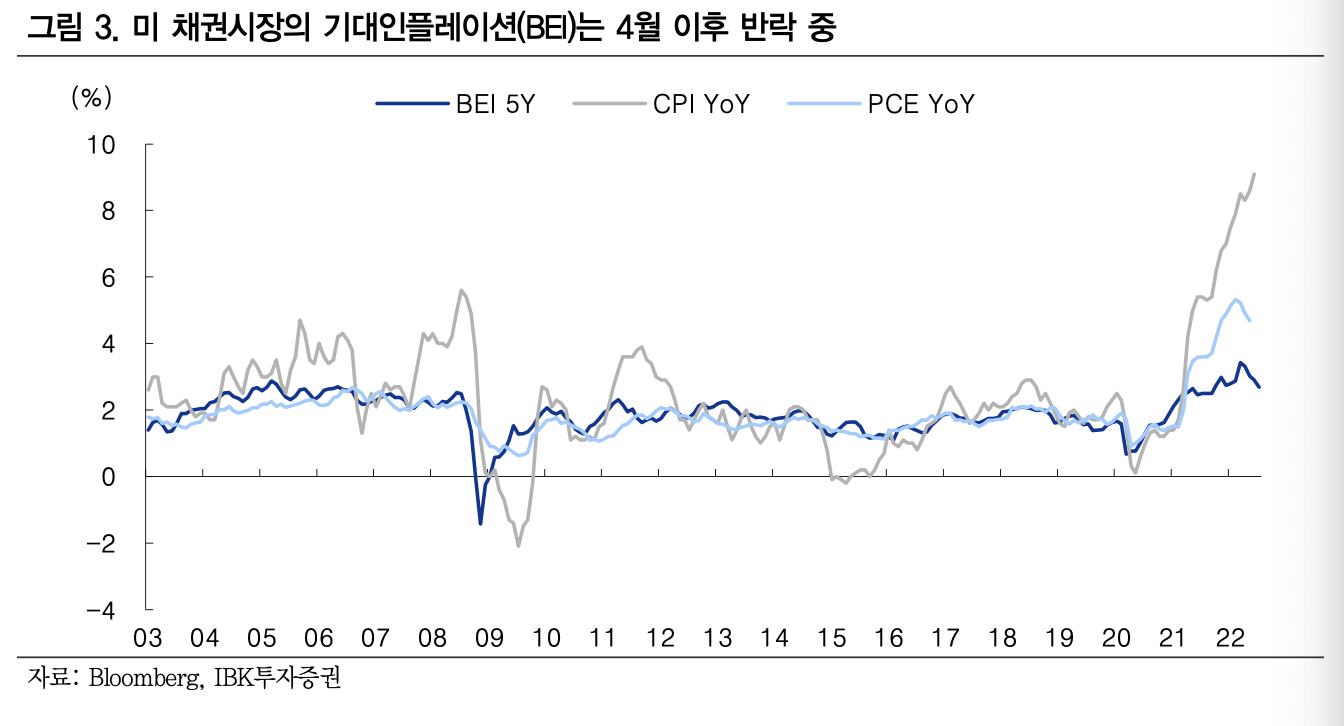

CORE CPI(수요견인 인플레 압력을 보여줌) -> 4월 이후 헤드라인 CPI와 간격을 더 벌림 -> 하락 반전

=> 통화정책의 주된 관리 대상 인플레이션이 공급 요인에 의한 것이 아니라 수요가 견인하는 인플레이션 압력

=> 채권시장 컨센서스 역시 물가가 정점을 지나고 있다는 것을 반영(BEI)

문제는 높은 물가 상승률 -> 경기 둔화의 기울기 자극 -> 경기 침체 가능성 높임

매출 쪽 흐름보다 비용의 상승 -> 기업이익 모멘텀의 변화 -> 생산 주체인 기업의 생산 및 투자 활동의 변화 -> 순환적인 경기가 확장국면에서 둔화국면으로 전환

=> 재고 사이클의 순환(순환적인 경기의 확장과 둔화국면 전환)

이 관점에서 가파른 물가지표 상승 -> 비용 요인이 빠르게 상승 -> 기업 이익 모멘텀의 반전

기업 이익모멘텀의 하락 -> 부도(신용) 위험의 크기와 연결 -> 결국 경기둔화 -> 침체로 전환(가계의 상황도 비슷하게 대입가능)

당면한 시장 눈 높이를 충족할 만큼 긴축 강도는 높이되 긴축 정책을 펴는 기간은 줄이는 의사결정

지난 6월 발표한 미 연준 수정 경제전망

개인소비자물가 상승률 전망치

금년 3월 전망 -> 4.3%

금년 6월 전망 -> 5.2%로 상향

내년 3월 전망 -> 2.7%

내년 6월 전망 -> 2.6%로 하향

경제성장률 전망치

금년 3월 전망 -> 2.8%

금년 6월 전망 -> 1.7%로 크게 하향 조정

=> 경기 하락세가 크게 가속될 것으로 전망

이런 전망에서 연준은 어떤 선택을 해야할나?

높은 물가지표 -> 경제 주체들의 부담, 기대 인플레이션을 잠재워야함

-> 더 높은 긴축 조치를 내 놓을 필요성

예상 보다 빠른 경기 둔화 진행

-> 긴축 정책을 펴는 기간은 줄일 필요성

=> 긴축 강도는 높이되 긴축 정책 기간은 줄임

결론

7월 FOMC 100bp 금리 인상 가능성

-> 금리 인상 폭 커짐에 따라 금리 인상 종료 시점이 앞당겨 질 가능성 염두

금년 중 금리 인상이 마무리될 가능성이 높다는 판단

내년엔 금리인상을 마무리한 뒤 경기나 고용시장 둔화 폭에 따라 통화정책이 전환될 가능성

Weekly Preview

다음 주 미국 소매판매/산업생산 및 한국 20일간 수출입에 주목할 필요성

소매판매 및 산업생산이 좋게 나온다면 연준의 긴축은 더욱 정당성을 얻게 될 것으로 판단

고용 지표 개선 -> 전원 대비 소폭 개선 예상, 경계심을 갖고 주목

한국 7월 20일간 수출입에도 시장이 집중할 것으로 전망

한국 대외 의존도 높음 -> 본 지표의 방향에 따라 국내 경기 흐름 판단 가능

본 지표 부진 가능성이 높음

특히 무역수지가 이번에도 적자를 보일지, 안 보일지를 판단

7월부터 유가 하락 전환 -> 교역조건이 개선됐을 가능성 높음

하지만 여전히 원자재 값은 높은 국면임, 경계심을 갖고 봐야할 것으로 예상

3. 새로 알게된 점 및 개념 정리

이익 모멘텀

이익 모멘텀 전략이란 특정 투자 대상 기업군(본 자료에서는 ‘KOSPI 200’ 기업) 중에서 영업이익 전망의 1개월 간 조정 폭이 가장 높은 기업들에 매 월말 재투자하는 전략을 의미한다.

-> https://invest.kiwoom.com/inv/3621

[이슈분석]이익 모멘텀 전략의 부활

이익 모멘텀 전략의 부활

invest.kiwoom.com

BEI

미국의 일반 국채와 인플레이션 연동 미국 국채(TIPS)간 수익률 격차를 나타내는 것으로 연방준비제도와 투자자들의 인플레이션 전망치를 가늠할 수 있는 선행지표다. 브레이크 이븐 레이트가 올랐다면 이는 채권 매매자들이 향후 물가상승률이 오를 것이라는 쪽에 베팅을 걸고 있다는 의미로 해석할 수 있다. 브레이크이븐 인플레이션레이트(BEI)라고도 한다.

-> https://dic.hankyung.com/apps/economy.view?seq=13669

한경닷컴 사전

브레이크이븐 레이트 [Breakeven Inflation Rate, BEI] 미국의 일반 국채와 인플레이션 연동 미국 국채(TIPS)간 수익률 격차를 나타내는 것으로 연방준비제도와 투자자들의 인플레이션 전망치를 가늠할

dic.hankyung.com

4. 마인드맵

5. 궁금한점

[그림 4]를 보면 경지종합지수 중 동행지표와 후행지표를 가지고 Top-Down Earnings Momentum을 도출해 내고 있는데 이것이 S&P500 영업이익과 같은 모습을 보인다. 이렇게 같은 모양의 지표로 나타내어지는 이유가 궁금하다.

'리포트 분석 > 매크로' 카테고리의 다른 글

| 메리츠증권 | 미국 CPI는 정점을 친 것인가? (0) | 2022.07.24 |

|---|---|

| SK증권 | 물가 쇼크에서 피크아웃에 대한 생각 (0) | 2022.07.22 |

| 한화투자증권 | 중국, 경기 회복은 계속된다 (0) | 2022.07.20 |

| 메리츠 증권 | Euro at Parity, 앞으로의 향방은? (0) | 2022.07.19 |

| 이베스트투자증권 | 영국 보리스 존슨 총리 사임, Do the right thing and go now (0) | 2022.07.17 |