1. 리포트 제목 - Weekly 경제맥 Light: 미국 CPI는 정점을 친 것인가?

메리츠 증권 -> 리서치 -> 투자전략에 게시됨(로그인 필요), 2022년 7월 18일, 이승훈 이코노미스트

게시물 본문 - 메리츠증권

home.imeritz.com

한경 컨센서스

https://markets.hankyung.com/consensus/view/611509

Weekly 경제맥 Light: 미국 CPI는 정점을 친 것인가? | 한경코리아마켓 | 한경닷컴

markets.hankyung.com

2. 자료 & 자료 요약 내용

요점

핵심 재화 물가상승률은 이미 정점 통과, 앞으로 비교적 빠르게 하락 예상

경기에 시차를 둔 주거비 제외, 핵심서비스 물가 압력 역시 9월을 정점으로 둔화

주거비의 경우 Renter index(4분기), Owner index(내년 1분기)의 순으로 안정화

식료품/에너지는 이미 정점 통화 가능성, 6월 정점 가능성

미국 소비자물가 상승률은 정점을 친 것인가?

미국 6월 CPI 상승률 9.1%, Core CPI 5.9%로 시장 예상을 크게 상회

식료품/에너지/주거비 외에 여타 부문으로 인플레 압력 확산

조심스럽게 6월이 CPI 정점이었을 가능성을 높게 봄

Core goods

신차/중고차 가격상승 압력이 점차 둔화될 것

1. 차량용 반도체 쇼티지 완화

2. 재정부양 효과의 반감

3. 내구재 수요의 제약

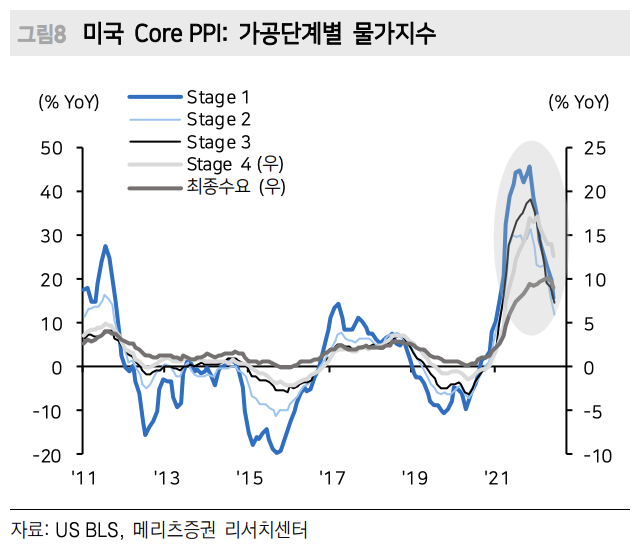

PPI 압력이 CPI로 전이되는 힘도 약화 중

1. 공급자 배송시간 지수 60 하회

2. 최종재 PPI 하향 안정화

3. 해상운임 조정

Core services

임금상승 압력 둔화 되는 그림

1. 노동생산성 약화

2. 부분적인 고용조정 징후

핵심 서비스 물가 상승의 주범인 주거비

4분기(Renter index), 1분기(Owner index) 상승률이 정점을 형성할 가능성

Food and energy

식료품 물가 <-> 농산물 가격 : 5개월 시차를 두고 움직임

농산물 가격상승률 2~3월 중 정점 형성

7월 농산물 가격 빠르게 조정 중

이에 따라 식료품 물가상승세도 정점을 지나고 있을 가능성이 큼

국제 유가와 가솔리 가격 조정 -> 에너지 물가상승률 둔화 요인

정리 - 핵심 물가

1. 재화 물가상승률은 이미 정점 통과 -> 앞으로 비교적 빠르게 내려갈 것으로 예상

2. 주거비를 제외한 핵심서비스 물가 압력도 9월을 정점으로 둔화

3. 주거비 -> 선행지표를 따라 간다면 -> renter, 4분기, owner(1분기) 순으로 안정화

4. 식료품/에너지는 이미 정점 통과 가능성

연준은 어떻게 할 것인가?

미국 10년-2년 국채금리 역전 폭 축소(-22bp)

18개월 후 OIS 3개월 스왑금리와 3개월 T-bill스프레드도 주중 50bp 하회

=> 감안 시 100bp보다는 75bp 인상에 무게, 물가 안정 확인 후 금리 인상 폭 점차 축소할 것이라는 전망

Cover story: 미국 소비자물가 상승률은 정점을 친 것인가?

미국 6월 CPI 현황: 전방위적 물가압력의 확산

컨센서스 최상단 8.9%를 상회한 전월대비 1.3%, 전년대비 9.1% 물가 급등

Core CPI 역시 전년대비 5.9% 오르며 시장 컨센서스 5.7%를 상회

=> 6월 CPI 9.1% 컨센서스 상단마저 상회

식료품 -> 전년대비 10.4%

에너지 물가 -> 41.6%

Core CPI 내에서 물가 급등을 견인해 왔던 재화 물가 상승률은 꾸준히 둔화

반면 서비스, 특히 주거비 상승폭의 확대가 두드러지고 있음

의복, 의료비, 운송 서비스(자동차 보험 및 렌탈) 물가 동반 상승

그 동안 물가 상승의 대부분을 설명했던 주거비와 중고차를 제외한 Core CPI 상승률 -> 6.1%

주거비/중고차를 포함한 Core CPI 상승률 -> 5.9%

=> 물가 압력의 전방위적 확산 확인

투자자의 관심 -> 물가상승세가 추가적으로 진행 or 6월 물가상승률이 정점일지

높은 확률로 6월이 CPI 상승률의 정점일 가능성을 봄

1. Core goods(핵심 물가 내 재화)

재화 물가 압력 두 가지

-> 반도체 쇼티지 부각에 따른 신차 생산위축과 중고차 가격 급등

-> 원자재/중간재 가격 상승이 가공단계를 거쳐 최종소비재 가격에 전가되는 흐름

=> 두 변수 모두 인플레 압력이 둔화되었을 가능성 시사

1-1) 신차/중고차

작년 4월 - 12월 신차와 중고차 가격이 동반 급등

1. 전자 장비 조달 애로로 신차 생산이 어려워짐

2. American Rescue Plan -> 대규모 보조금 -> 잠재적 차량 구매자 -> 중고차 시장

올 들어 가전 수요둔화, 반도체 공정전환 -> 차량용 반도체 수급 개선 -> 차량 생산 재개, 보조금 효과 완화

중고차 물가지수에 2개월 선행하는 US Used vehicle index

-> 6월 중 전월대비 1.8% 하락, 중고차 가격 급등 이후의 조정

=> 작년 2Q ~ 4Q 중 차량 가격 상승 요인의 소멸

다른 한편

1. 금리 상승 -> 레버리지 활동을 수반하는 내구재 소비의 제약

2. 인플레 급등에 따른 소비 심리 부진 -> 내구재 수요 둔화로 귀결

수요와 공급 요인 모두 차량가격의 하향 안정화 가능성 지지

=> 레버리지를 수반하는 내구재 수요에 제약 가해질 가능성

1-2) PPI의 CPI전이 압력

생산자물가 -> 소비자물가 인플레 압력 정점

1. 공급망 교란의 완화

ISM제조업 서베이 내 공급자배송시간 지수 흐름

지수가 높은 수준 -> 주문으로부터 완성재 출하까지 소요 되는 시간이 길다는 것 -> 일감이 쌓임 -> 조기에 물량을 확보하려면 높은 가격을 쳐줘야 함 -> 극심한 쇼티지 -> 출하가격의 급등을 의미

공급자 배송시간 지수 -> 작년 3분기부터 하락 -> 6월에 쇼티지 판단 분기점 60을 하회하기 시작

2. 원자재 가격 하향 안정화 -> 최종수요 PPI압력의 둔화

원자재/중간재의 인플레 압력 -> 제조업 소재에서 두드러짐

원인 -> 글로벌 상품가격의 동반 급등, 간헐적 공장 조업중단(코로나)

작년 11월부터 원자재 물가압력 완화, 올해 5월부터 최종수요 Core PPI 압력도 둔화

-> 소비자물가로 전이되는 압력도 줄어든다는 의미

=> 원자재/중간재 물가압력 완화가 시차를 두고 최종재에 반영 시작

3. 운임의 하향 안정화

글로벌 운임지수 또한 올해 1월을 정점으로 빠르게 하향 안정화

=> 해상운임 하향 안정화

결론

최종소비재 PPI 압력은 식료품과 에너지에서만 두드러짐

이를 제외한 Core PPI, 그리고 운송 제외 Core PPI는 하향 안정화

2. Core Services (핵심물가 내 서비스)

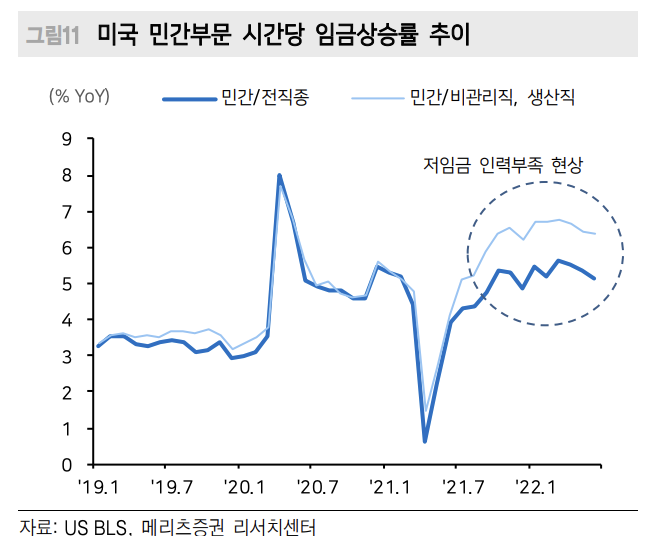

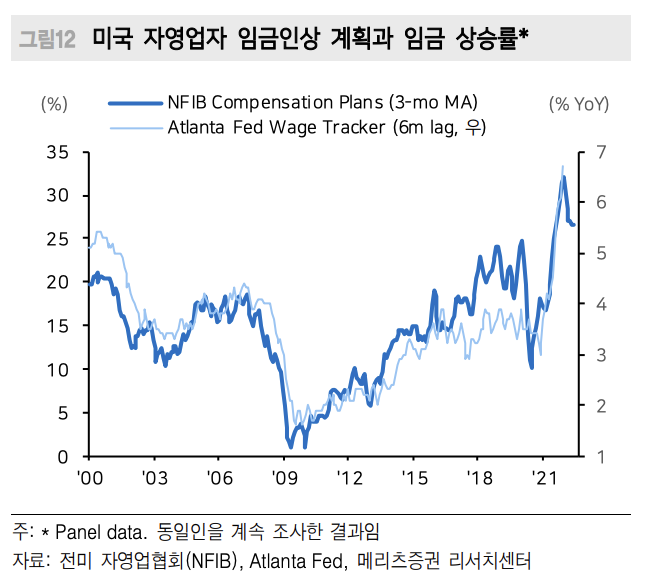

2-1) 임금

재화와 서비스에 공통적으로 적용되는 임금 상승 압력

2021년 3월 American Rescue Plan이 저임금 노동자들의 조업장 복귀 지연 -> 저임금 직종을 중심으로 임금 상승

2021년 4월/2022년 3월/2022년 2분기 시간당 임금상승률 -> 0.6%/5.6%/5.1%

민간 비관리직/생산직 임금 역시 같은 궤적 -> 쇼티지 심화에 따른 결과

하지만 앞으로는 임금상승률 둔화에 무게가 실림

-> Wage Tracker 상의 임금 상승률 둔화 가능성

=> 임금상승률 둔화 가능성

이유

1. 노동생산성의 둔화

2. 취약업종 중심의 고용조정 징후 -> 금리 인상에 따른 경기둔화와 리세션 가능성 때문)

이는 핵심물가 전반적인 하향 압력과 서비스 물가압력 완화 요인이 될 것으로 예상

=> 노동생산성 둔화와 고용조정 징후가 임금상승률 둔화를 뒷받침

2-2) 주거비

미국 소비자물가의 주거비 두 종류

1. 집주인이 받는 가상의 임대료 -> Owner index

2. 실제 세입자가 부담하는 집세 -> 시장에서 형성되는 rent 가격 -> Renter index

=> 주거비의 두 종류는 무엇을 의미하는가?

Owner index -> 케이스실러 전미 주택가격 지수에 19개월 후행하는 형태

Renter index -> rent price와 연동되는 경향 -> Rent price index에 10개월 후행

선행지표의 흐름

Owner index -> 내년 1분기

Renter index -> 올해 4분기

상승세 둔화될 가능성

=> Renter, owner index 순으로 순차적 둔화 예상

2-3) 여타 항목

여타 서비스 항목의 가격은 선행지표로 추정하기 어려움

경기를 통해 추정

2000년부터 코로나 19가 발발하기 전인 2019년까지 컨퍼런스 보드 경기선행지수와 Core CPI와의 17개월 시차상관계수 -> 0.562

즉, 연준의 금리 인상과 재정자극 약화 -> 경기둔화 유발 -> 시차를 두고 수요측 물가압력이 둔화된다는 개념

코로나19가 가져온 경기급랭, 급반등, 그리고 물가의 왜곡 -> 2020년 이후로 경기선행지수와 Core CPI의 설명력 약화

전 경기정점(2021년 4월)에 시차를 두고 핵심물가 압력이 둔화된다고 가정 -> 핵심물가의 본격적인 하향 안정화 시기 -> 올해 9월 이후

=> 여타 항목은 경기둔화에 시차를 두고 인플레 압력이 완화될 것

요약

핵심 물가 중

1. 재화 물가상승률은 이미 정점을 통화했음 -> 앞으로도 비교적 빠르게 하락 예상

2. 주거비를 제외한 핵심서비스 물가 압력도 9월을 정점으로 둔화

3. 주거비 선행지표에 따라 Renter index(4분기), Owner Index(내년 1분기) 순으로 안정화

3. Food and Energy

식료품/에너지 물가상승 압력 상승 -> Headline CPI 정점 통과 어려울것

식료품과 에너지는 CPI 뿐 아니라 생산자물가의 하향 안정화를 제약하는 요인

-> 점검 필요

3-1) Food

식료품 상품가격(농산물)과 Food PPI(최종 출하가격)의 관계, Food PPI와 Food CPI의 관계

-> 30년의 장기간 0.7이상의 높은 시차상관계수를 시현

이를 통해 농산물 가격은 2~3월 / Food PPI는 4월 정점 / Food CPI 6월이 정점

=> 농산물 물가와 Food PPI의 정점 통과 -> 6월 Food CPI 정점이었을 가능성 시사

3-2) Energy

에너지 가격 = 유가에 연동되는 가솔린 가격의 함수

7월 WTI 국제유가 -> 100달러 내외로 하락

7월 초순의 가솔린 가격이 연말까지 유지 된다고 가정

-> 가솔린 물가지수도 하향 안정화될 가능성이 높음

따라서 6월까지 물가상승률의 급등을 유발한 식료품/에너지 가격도 정점 형성했을 가능성

=> 유가/가솔린 가격조정 = Energy CPI 안정

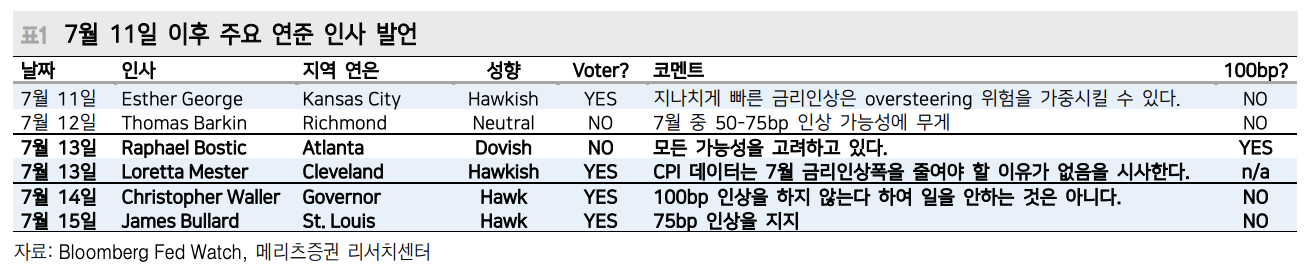

(補論) 연준은 어떻게 할 것인가?

6월 물가의 높은 상승세를 인지하였지만

연준은 금리 인상이 과도했을 경우의 부작용에 대해 우려하는 모습을 보임

=> 100bp보다는 75bp 인상 가능성에 무게

금융시장 환경도 100bp 인상은 과할 수 있음을 시사

1. 미국 10년-2년 국채 스프레드 -22bp

2. 10년-3개월 스프레드 62bp

3. 18개월 후 OIS 3개월 스왑금리, 3개월 T-bill 스프레드 50bp 하회

-> 긴축에 브레이크

물가 통제에 진전이 없어 6월 75bp 인상

7월 말에 있을 FOMC에서 역시 75bp 인상에 무게

이후 물가 안정 확인 후 금리 인상 폭 축소

=> 연준 통화정책 여력 빠르게 축소

Week ahead

ECB 통화정책 회의

6월 회의에서 예고한 대로 7월 중 Main refinancing rate(재할인율) 25bp 인상 단행 -> 50bp 인상을 하였음

이러한 금리 인상을 계기로 유로존의 분절화 위험 및 이탈리아 재정취약성 등 급부상

PEPP(팬데믹긴급자산매입프로그램) 만기도래분의 신축적 재투자 역부족 인지

따라서 통화정책 정상화와 관계없는 자산매입 프로그램 등 분절화 방지 조치가 필요

유로존/독일 제조업 PMI

유로존 PMI 중요

에너지 비요의 급등 -> 독일, 이탈리아 등 제조업 영위 국가에 타격

독일 7월 제조업 PMI 컨센서스 50.9 -> 가스수급 교란 심화 고려 -> 50 하회할 가능성 염두

중국 LPR

중국은 정책금리 동결할 것임

봉쇄완화 -> 6월 경기 회복세 진입

주택가격 하락, 부동산 투자 위축 심화를 고려해 5년물 추가 인하 가능성 염두

중국 2분기 GDP 전년대비 0.4%

중국 경제 전망 2022년 GDP 3.5% 유지

3. 새로 알게된 용어 및 개념 정리

쇼티지

경제학에서 말하는 초과 수요 상태

-> https://www.hankyung.com/finance/article/202201107880i

'쇼티지 지속' 車반도체株 여전히 매력

'쇼티지 지속' 車반도체株 여전히 매력, 고윤상 기자, 뉴스

www.hankyung.com

American Rescue Plan(미국구조계획)

The American Rescue Plan Act of 2021, also called the COVID-19 Stimulus Package or American Rescue Plan, Pub.L. 117–2 (text) (PDF) (March 11, 2021), is a US$1.9 trillion economic stimulus bill passed by the 117th United States Congress and signed into law by President Joe Biden on March 11, 2021, to speed up the country's recovery from the economic and health effects of the COVID-19 pandemic and the ongoing recession.

US Used vehicle index

-> https://en.wikipedia.org/wiki/American_Rescue_Plan_Act_of_2021

American Rescue Plan Act of 2021 - Wikipedia

From Wikipedia, the free encyclopedia Jump to navigation Jump to search Act to address economic effects of COVID-19 The American Rescue Plan Act of 2021, also called the COVID-19 Stimulus Package or American Rescue Plan, Pub.L. 117–2 (text) (PDF) (March

en.wikipedia.org

Main refinancing index(재할인율)

-> https://www.hankyung.com/international/article/201909161395i

[강경민의 지금 유럽은] ECB가 기준금리 대신 예금금리 내린 까닭은

[강경민의 지금 유럽은] ECB가 기준금리 대신 예금금리 내린 까닭은, 강경민 기자, 국제

www.hankyung.com

중국 LPR

중국 인민은행이 새롭게 발표한 대출우대금리(LPR·Loan Prime Rate)는 사실상 중국의 새로운 기준금리 역할을 하는 금리를 말한다.

-> https://news.einfomax.co.kr/news/articleView.html?idxno=4046149

[시사금융용어] 중국의 새로운 대출우대금리(LPR) - 연합인포맥스

◇ 중국 인민은행이 새롭게 발표한 대출우대금리(LPR·Loan Prime Rate)는 사실상 중국의 새로운 기준금리 역할을 하는 금리를 말한다. LPR는 은행이 최우량 고객에게 제공하는 금리를 뜻한다. 인민은

news.einfomax.co.kr

4. 마인드맵

5. 궁금한점

'리포트 분석 > 매크로' 카테고리의 다른 글

| SK증권 | 물가 쇼크에서 피크아웃에 대한 생각 (0) | 2022.07.22 |

|---|---|

| IBK투자증권 | 연준은 6월 소비자물가를 어떻게 볼까? (0) | 2022.07.21 |

| 한화투자증권 | 중국, 경기 회복은 계속된다 (0) | 2022.07.20 |

| 메리츠 증권 | Euro at Parity, 앞으로의 향방은? (0) | 2022.07.19 |

| 이베스트투자증권 | 영국 보리스 존슨 총리 사임, Do the right thing and go now (0) | 2022.07.17 |